Sisukord

Õpik selgitab liitintressi valemit Exceli jaoks ja annab näiteid, kuidas arvutada investeeringu tulevast väärtust aastase, igakuise või igapäevase liitintressimäära juures. Samuti leiate üksikasjalikud sammud, kuidas luua oma E xcel liitintressi kalkulaator.

Liitintress on üks panganduse põhielemente ja üks võimsamaid finantsjõudusid, mis määravad teie investeeringute tulemuse.

Kui te ei ole raamatupidamise eriala lõpetanud, finantsanalüütik või kogenud investor, siis võib olla veidi raske mõista seda mõistet spetsiaalsetest finantsraamatutest ja käsiraamatutest. Selle artikli eesmärk on teha see lihtsaks : ) Samuti saate teada, kuidas kasutada liitintressi valemit Excelis ja luua universaalne liitintressi kalkulaator oma töölehtede jaoks.

Mis on liitintress?

Väga lihtsustatult öeldes on liitintress intressilt teenitud intress. Täpsemalt öeldes teenitakse liitintressi nii algselt hoiusele (põhisummale) kui ka eelmistest perioodidest kogunenud intressile.

Võib-olla oleks lihtsam alustada lihtsast intressist, mida arvutatakse ainult põhisummalt. Näiteks panete 10 dollarit pangakontole. Kui palju on teie hoius ühe aasta pärast väärt, kui aastane intressimäär on 7%? Vastus on 10,70 dollarit (10 + 10*0,07 = 10,70) ja teie teenitud intressid on $0,70.

Juhul kui liitintressi , on põhisumma igal ajaperioodil erinev. Pank ei anna teenitud intressi teile tagasi, vaid lisab selle teie põhiinvesteeringule. See suurenenud summa muutub järgmise ajaperioodi (liitmisperioodi) põhisummaks ja teenib samuti intressi. Teisisõnu, te teenite intressi mitte ainult põhisummalt, vaid ka igal liitmisperioodil teenitud intressilt.

Meie näites teenib lisaks 10 dollari suurusele põhisummale ka järgmisel aastal intressi 0,70 dollarit. Seega, kui palju on teie 10 dollari suurune hoius 2 aasta pärast väärt, kui aastane intressimäär on 7% ja intressi arvutatakse igal aastal? Vastus on 11,45 dollarit (10,7 + 10,7*0,07 = 11,45) ja teie teenitud intressid on 1,45 dollarit. Nagu näete, ei teeninud te teise aasta lõpus mitte ainult 0,70 dollarit esialgse 10 dollari suuruse sissemakse pealt, vaid ka 0,05 dollarit esimese aasta jooksul kogunenud 0,70 dollari suuruse intressi pealt.

Excelis on mitmeid võimalusi liitintressi arvutamiseks ja me arutame igaüht neist üksikasjalikult.

Kuidas arvutada liitintressi Excelis

Pikaajalised investeeringud võivad olla tõhus strateegia oma varanduse suurendamiseks ja isegi väikesed hoiused võivad aja jooksul teha suurt vahet. Edaspidi selgitatud Exceli liitintressi valemid aitavad teil saada säästustrateegia tööle. Lõpuks teeme universaalse valemi, mis arvutab tulevase väärtuse erinevate liitmisperioodidega - igapäevane, iganädalane, igakuine, kvartaalne võiigal aastal.

Aastase liitintressi arvutamine Excelis

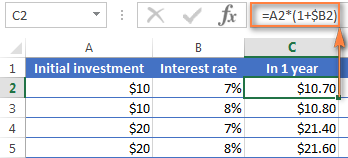

Et mõista liitintressi ideed paremini, alustame selle õpetuse alguses käsitletud väga lihtsast näitest ja kirjutame Excelis valemit aastase liitintressi arvutamiseks. Nagu mäletate, investeerite 10 dollarit aastase intressimääraga 7% ja soovite teada, kuidas aastane liitintress suurendab teie sääste.

Aastane liitintress - valem 1

Lihtne ja lihtne viis arvutamaks aastase liitintressiga teenitud summat, on kasutada valemit, mis suurendab arvu protsendi võrra:

=Summa * (1 + %) .

Meie näites on valem:

=A2*(1+$B2)

Kus A2 on teie esialgne hoius ja B2 on aastane intressimäär. Palun pöörake tähelepanu, et me fikseerime viite veerule B, kasutades $-märki.

Nagu mäletate, on 1% üks osa sajast, st 0,01, seega 7% on 0,07, ja nii salvestatakse protsendid tegelikult Excelis. Seda meeles pidades saate kontrollida valemi poolt tagastatud tulemust, tehes lihtsa arvutuse 10*(1+0,07) või 10*1,07 ja veenduda, et teie saldo on 1 aasta pärast tõepoolest 10,70 dollarit.

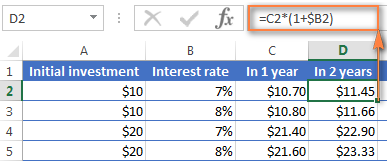

Ja nüüd arvutame välja saldo 2 aasta pärast. Kui palju on teie 10 dollari suurune hoius kahe aasta pärast väärt, kui intressimäär on 7% aastas? Vastus on 11,45 dollarit ja selle saate, kui kopeerite sama valemi veergu D.

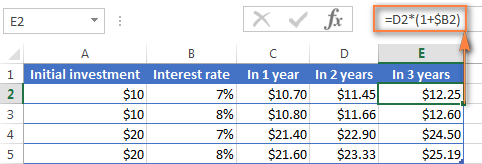

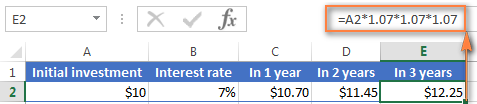

Kui soovite arvutada, kui palju raha on teie pangakontol 3 aasta pärast, siis kopeerige sama valem veerus E ja te saate 12,25 dollarit.

Need teist, kellel on kogemusi Exceli valemitega, on ilmselt aru saanud, et ülaltoodud valemiga korrutatakse 10 dollari suurune esialgne sissemakse kolm korda 1,07-ga:

=10*1.07*1.07*1.07=12.25043

Ümardage see kahe kümnendkohani ja saate sama arvu, mida näete lahtris E2 ülaltoodud ekraanipildil - $12,25. Loomulikult saate selle valemi abil otse välja arvutada saldo 3 aasta pärast:

=A2*1.07*1.07*1.07

Aastane liitintress - valem 2

Teine võimalus aastase liitintressi valemi koostamiseks on arvutada iga aasta teenitud intress ja seejärel lisada see algsele hoiusele.

Eeldades, et teie Esialgne tagatisraha on lahtris B1 ja Aastane intressimäär lahtrisse B2, siis järgmine valem töötab suurepäraselt:

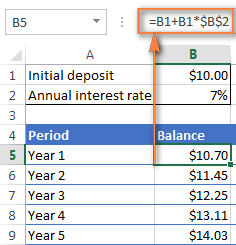

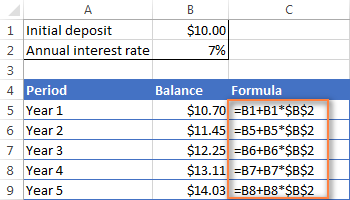

=B1 + B1 * $B$2

Et valem töötaks õigesti, pidage silmas järgmisi üksikasju:

- Fikseerida viide Aastane intressimäär lahtri (meie puhul B2), lisades $-märgi, peaks see olema absoluutne veerg ja absoluutne rida, nagu $B$2.

- aasta (B6) ja kõigi järgnevate aastate puhul muutke valemit järgmiselt:

Aasta 1 saldo + aasta 1 saldo * intressimäär

Selles näites sisestate järgmise valemi lahtrisse B6 ja seejärel kopeerite selle teistele ridadele, nagu on näidatud allpool oleval ekraanipildil:

=B5 + B5 * $B$2

Et teada saada, kui palju intressi te tegelikult teenisite iga-aastase liitmise korral, lahutage sellest Esialgne tagatisraha (B1) alates Saldo pärast 1 aastat (B5). See valem läheb C5:

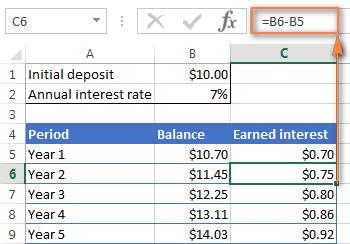

=B5-B1

C6-st lahutatakse Saldo pärast 1 aastat aadressilt Saldo pärast 2 aastat ja lohistage valemit alla teistesse lahtritesse:

=B6-B5

Sa peaksid nägema teenitud intressid kasvu nagu alloleval ekraanipildil.

Ülaltoodud näited illustreerivad hästi liitintressi ideed, eks ole? Kuid ükski valem ei ole piisavalt hea, et seda saaks nimetada Exceli universaalseks liitintressi valemiks. Esiteks, kuna need ei võimalda määrata liitumissagedust, ja teiseks, kuna tuleb koostada terve tabel, mitte lihtsalt sisestada teatud kestus ja intressimäär.

Noh, astume sammu edasi ja loome Exceli jaoks universaalse liitintressi valemi, millega saab arvutada, kui palju raha te teenite iga-aastase, kvartaalse, igakuise, iganädalase või igapäevase liitmise korral.

Üldine liitintressi valem

Kui finantsnõustajad analüüsivad liitintressi mõju investeeringule, võtavad nad tavaliselt arvesse kolme tegurit, mis määravad investeeringu tulevase väärtuse (FV):

- PV - investeeringu nüüdisväärtus

- i - igal perioodil teenitud intressimäär

- n - perioodide arv

Teades neid komponente, saate kasutada järgmist valemit, et saada tulevane väärtus investeeringu teatud liitintressimääraga:

FV = PV * (1 + i)nSelle punkti paremaks illustreerimiseks on siin paar kiiret näidet.

Näide 1: igakuise liitintressi valem

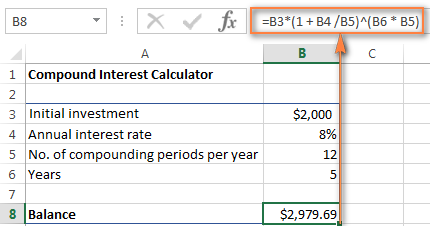

Oletame, et te investeerite 2000 dollarit 8% intressimääraga, mis lisandub igakuiselt, ja soovite teada oma investeeringu väärtust 5 aasta pärast.

Esmalt kirjutame üles oma liitintressi valemi komponentide nimekirja:

- PV = $2,000

- i = 8% aastas, mis liidetakse igakuiselt (0,08/12= 00666666667)

- n = 5 aastat x 12 kuud (5*12=60)

Sisestage ülaltoodud numbrid valemisse ja saate:

= $2,000 * (1 + 0.8/12)5x12

või

= $2,000 * 1.00666666760

või

= $2,000 * 1.489845708 = $2,979.69

Näide 2: Päevase liitintressi valem

Ma loodan, et igakuise liitintressi näide on hästi arusaadav ja nüüd saate kasutada sama lähenemist igapäevase liitintressi puhul. Algne investeering, intressimäär, kestus ja valem on täpselt samad kui eespool toodud näites, ainult liitmisperiood on erinev:

- PV = $2,000

- i = 8% aastas, mis liidetakse iga päev (0,08/365 = 0,000219178).

- n = 5 aastat x 365 päeva (5*365 =1825)

Sisestage ülaltoodud numbrid liitintressi valemisse ja saate järgmise tulemuse:

=$2,000 * (1 + 0.000219178)1825 = $2,983.52

Nagu näete, on sama investeeringu tulevane väärtus igapäevase liitmise korral veidi suurem kui igakuise liitmise korral. See tuleneb sellest, et 8%-line intressimäär lisab põhisummale intressi iga päev, mitte iga kuu. Nagu võite arvata, on igakuise liitmise tulemus suurem kui aastase liitmise korral.

Kõik see on hea, aga tegelikult tahate te ju Excelis liitintressi valemit, eks? Palun kannatage veel veidi aega. Nüüd jõuame kõige huvitavama osa juurde - omaenda võimsa ja mitmekülgse liitintressi kalkulaatori koostamine Excelis.

Liitintressi valem Excelis (igapäevane, iganädalane, igakuine, aastane liitmine)

Tavaliselt on Excelis rohkem kui üks võimalus midagi teha ja liitintressi valem ei ole erand :) Kuigi Microsoft Excel ei paku liitintressi arvutamiseks spetsiaalset funktsiooni, saate kasutada muid funktsioone, et luua oma liitintressi kalkulaator.

Alustame oma Exceli liitintressi kalkulaatori loomist sellega, et sisestame Exceli töölehel põhitegurid, mis määravad investeeringu tulevase väärtuse:

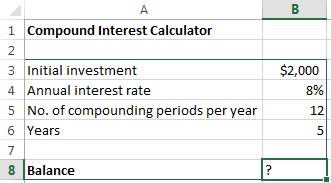

- algne investeering (B3)

- aastane intressimäär (B4)

- liitmisperioodide arv aastas (B5)

- aastate arv (B6)

Pärast seda võib teie Exceli tabel välja näha umbes nii:

Nüüd on vaja vaid liitintressi valemit, et arvutada teenitud summa (Saldo) sisendväärtuste põhjal. Parim uudis on see, et te ei pea ratast uuesti leiutama. Me lihtsalt võtame panganduses ja teistes finantsasutustes kasutatava, aegade jooksul järeleproovitud liitintressi valemi ja tõlgime selle Exceli keelde.

Liitintressi valem Exceli jaoks:

Esialgne investeering * (1 + Aastane intressimäär / Liitmisperioodid aastas ) ^ ( Aastad * Liitmisperioodid aastas )Ülaltoodud lähteandmete puhul võtab valem sellise kuju:

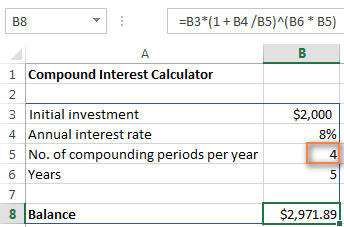

=B3 * (1 + B4 /B5) ^ (B6 * B5)

Näevad need numbrid üsna tuttavad välja? Jah, need on samad väärtused ja arvutused, mida oleme teinud igakuise liitintressi valemiga, ja tulemus tõestab, et tegime kõik õigesti!

Kui soovite teada, kui palju on teie investeering väärt 8% aastase intressimäära juures, mis on liitunud kvartaalne , siis sisestage lahtrisse B5 lihtsalt 4:

Et arvutada oma investeeringu tulevast väärtust koos poolaasta ühendamine, sisestage 2 kui Liitmisperioodid aastas väärtus. iganädalane intressimäärad, sisestage 52, see on mitu nädalat iga aasta sisaldab. Kui olete huvitatud iga päev ühendamine, sisestage 365 ja nii edasi.

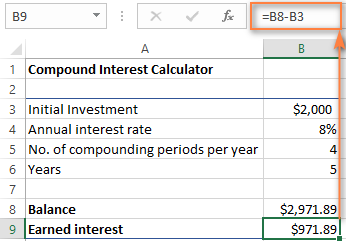

Et leida summa teenitud intressid , arvutatakse lihtsalt erinevus tulevase väärtuse (saldo) ja nüüdisväärtuse (algne investeering) vahel. Meie puhul on valem B9 nii lihtne kui:

=B8-B3

Nagu näete, oleme loonud Exceli jaoks tõeliselt universaalse liitintressi kalkulaatori. Loodetavasti ei kahetse te nüüd, et investeerisite mõned väärtuslikud minutid finantsplaneerijate poolt kasutatava keerulise liitintressi valemi väljaselgitamiseks : )

Täiustatud liitintressi kalkulaator Exceli jaoks

Kui te mingil põhjusel ei ole ülaltoodud lähenemisviisiga päris rahul, võite luua oma Exceli liitintressi kalkulaatori, kasutades FV-funktsiooni, mis on saadaval kõigis Exceli versioonides 2000 kuni 2019.

Funktsioon FV arvutab investeeringu tulevase väärtuse sisendandmete põhjal, mis on sarnased nendega, mida me arutasime, kuigi selle süntaks on veidi erinev:

FV(rate, nper, pmt, [pv], [type])Argumentide üksikasjalik selgitus on esitatud Exceli FV-funktsiooni õpetuses.

Vahepeal koostame FV valemi, kasutades samu lähteandmeid nagu igakuise liitintressi näites, ja vaatame, kas saame sama tulemuse.

Nagu te ehk mäletate, hoiustasime 2000 dollarit 5 aastaks hoiukontole 8% aastase intressimääraga, mis liidetakse igakuiselt, ilma lisamakseteta. Niisiis, meie liitintressi valem on järgmine:

=FV(0,08/12, 5*12, ,-2000)

Kui vajate mõningaid selgitusi parameetrite kohta, siis siin on need:

- määr on 0,008/12, kuna teil on 8% aastane intressimäär, mis liidetakse igakuiselt.

- nper on 5*12, st 5 aastat * 12 kuud.

- pmt on jäetud tühjaks, sest meil puuduvad lisamaksed.

- pv on -2000, kuna tegemist on väljavooluga ja seda tuleks esitada negatiivse arvuga.

Sisestage ülaltoodud valem tühja lahtrisse ja see väljastab tulemuseks 2 979,69 dollarit (mis on täiesti kooskõlas igakuise liitintressi näites tehtud matemaatilise arvutuse tulemusega).

Loomulikult ei takista miski väärtuste asendamist lahtriviidetega:

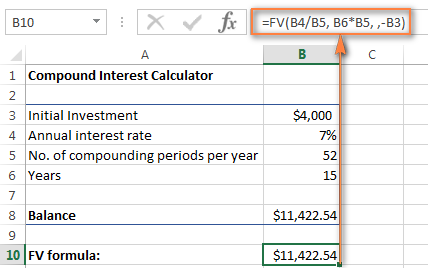

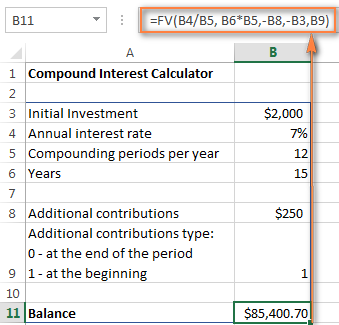

=FV(B4/B5, B6*B5, , -B3)

Allpool olev ekraanipilt näitab 4000 dollari suuruse investeeringu tulevast väärtust 15 aasta pärast, kui aastane intressimäär on 7% ja intressi arvutatakse iganädalaselt:

Et Exceli liitintressi kalkulaatorit veelgi võimsamaks muuta, saate seda laiendada funktsiooniga Täiendav panus võimalus (lisamaksed) ja muuta vastavalt liitintressi valemit.

=FV(B4/B5, B6*B5, -B8, -B3, B9)

Kus:

- B3 - peamine investeering

- B4 - aastane intressimäär

- B5 - liitmisperioodide arv aastas

- B6 - aastate arv, mille jooksul tuleb säästa

- B8 - täiendavad toetused (vabatahtlik)

- B9 - lisamaksete tüüp. Pidage meeles, et sisestage 1, kui lisamaksed tehakse liitmisperioodi alguses, 0 või jäetakse välja, kui lisamaksed tehakse perioodi lõpus.

Kui olete uudishimulik, et proovida seda täiustatud liitintressi kalkulaatorit Exceli jaoks, et arvutada oma säästud, saate selle alla laadida selle postituse lõpus.

Vihje. Teine kiire viis liitintressi arvutamiseks on teha What-If-analüüs Exceli andmetabeli abil.

Koondintressi kalkulaatorid internetis

Kui te eelistate investeerida raha, mitte aega, et välja selgitada, kuidas liitintressi Excelis arvutada, võivad veebipõhised liitintressi kalkulaatorid tulla kasuks. Võite leida neid palju, kui sisestate oma eelistatud otsingumootorisse midagi sellist nagu "liitintressi kalkulaator". Seniks lubage mul kiiresti tutvustada paar minu lemmikut.

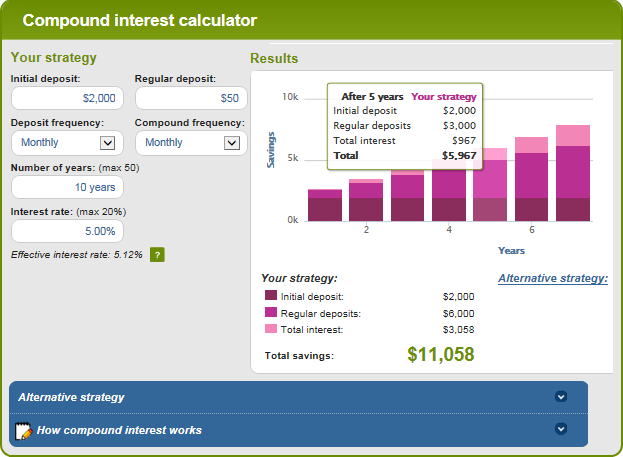

Bankrate'i liitintressi kalkulaator

Bankrate'i liitintressi kalkulaatori peamised eelised on kasutusmugavus ja tulemuste visuaalne esitus. See kalkulaator võimaldab teil sisestada säästu sisendid käsitsi kastidesse või liugurit liigutades. Seda tehes kuvatakse üleval hinnanguline kogusumma, mis kajastub kohe ka alloleval graafikul:

Klõpsates Aruande vaatamine nupp genereerib "Kokkuvõtliku aruande" ja "Säästude saldo", mis annab üksikasjalikku teavet täiendavate sissemaksete summa, teenitud intresside ja saldo kohta iga aasta kohta.

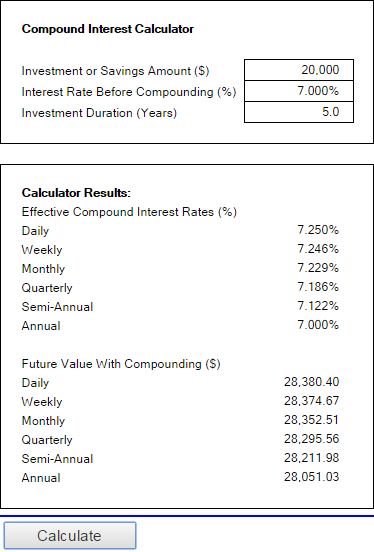

Money-Zine'i liitintressi kalkulaator

Money-Zine'i online-kalkulaator on võrreldes Bankrate'i omaga palju lihtsam. See palub teil määrata ainult 3 väärtust: põhiinvesteering, intressimäär ja kestus. Niipea, kui te need numbrid sisestate ja klõpsate nupule Arvuta nuppu, siis kuvatakse kõik liitintressimäära tüübid (igapäevane, iganädalane, igakuine, aastane jne) ning tulevased väärtused koos vastava liitmisega.

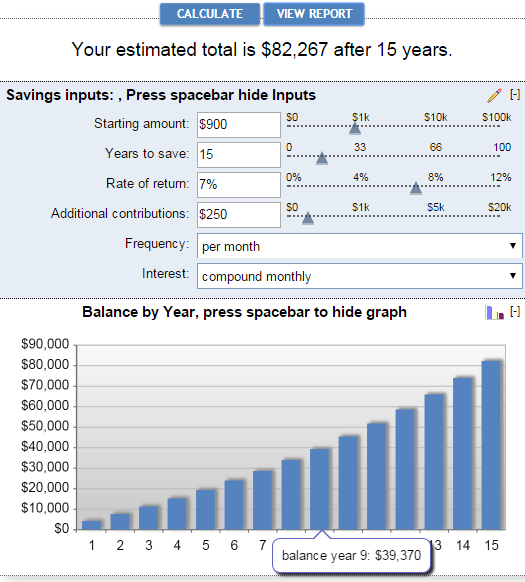

MoneySmart'i liitintressi kalkulaator

See on väga kena online liitintressi kalkulaator, mida haldab Austraalia väärtpaberite ja investeeringute komisjon. See võimaldab teil sisestada kõik asjakohased tegurid, mis määravad teie investeeringu tulevase väärtuse, ja väljastab tulemuse graafikuna. Kui liigute graafiku teatud tulba kohal, näete kokkuvõtlikku teavet selle konkreetse aasta kohta.

Nii arvutatakse liitintressi Excelis ja väljaspool seda :) Loodan, et vähemalt üks selles artiklis käsitletud liitintressi valem osutus teile kasulikuks. Igatahes tänan teid lugemise eest ja loodan, et näeme teid järgmisel nädalal meie blogis!

Praktiline töövihik allalaadimiseks

Koondintressi kalkulaator Exceli jaoks (.xlsx fail)