ਵਿਸ਼ਾ - ਸੂਚੀ

ਟਿਊਟੋਰਿਅਲ ਐਕਸਲ ਲਈ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦੀ ਵਿਆਖਿਆ ਕਰਦਾ ਹੈ ਅਤੇ ਸਾਲਾਨਾ, ਮਾਸਿਕ ਜਾਂ ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ 'ਤੇ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਰਨ ਦੀਆਂ ਉਦਾਹਰਨਾਂ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਆਪਣਾ ਖੁਦ ਦਾ E xcel ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਉਣ ਲਈ ਵਿਸਤ੍ਰਿਤ ਕਦਮ ਵੀ ਮਿਲਣਗੇ।

ਕੰਪਾਊਂਡ ਵਿਆਜ ਬੈਂਕਿੰਗ ਵਿੱਚ ਬੁਨਿਆਦੀ ਬਿਲਡਿੰਗ ਬਲਾਕਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ ਅਤੇ ਸਭ ਤੋਂ ਸ਼ਕਤੀਸ਼ਾਲੀ ਵਿੱਤੀ ਵਿੱਚੋਂ ਇੱਕ ਹੈ। ਜੋ ਤੁਹਾਡੇ ਨਿਵੇਸ਼ਾਂ ਦੇ ਨਤੀਜੇ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ।

ਜਦੋਂ ਤੱਕ ਤੁਸੀਂ ਲੇਖਾਕਾਰੀ ਗ੍ਰੈਜੂਏਟ, ਵਿੱਤੀ ਵਿਸ਼ਲੇਸ਼ਕ ਜਾਂ ਤਜਰਬੇਕਾਰ ਨਿਵੇਸ਼ਕ ਨਹੀਂ ਹੋ, ਵਿਸ਼ੇਸ਼ ਵਿੱਤੀ ਕਿਤਾਬਾਂ ਅਤੇ ਮੈਨੂਅਲਾਂ ਤੋਂ ਸੰਕਲਪ ਨੂੰ ਸਮਝਣਾ ਥੋੜਾ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਲੇਖ ਦਾ ਉਦੇਸ਼ ਇਸਨੂੰ ਆਸਾਨ ਬਣਾਉਣਾ ਹੈ : ) ਤੁਸੀਂ ਇਹ ਵੀ ਸਿੱਖੋਗੇ ਕਿ ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਿਵੇਂ ਕਰਨੀ ਹੈ ਅਤੇ ਆਪਣੀਆਂ ਵਰਕਸ਼ੀਟਾਂ ਲਈ ਇੱਕ ਯੂਨੀਵਰਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਉਣਾ ਹੈ।

ਕੀ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਹੈ?

ਬਹੁਤ ਹੀ ਸਰਲ ਸ਼ਬਦਾਂ ਵਿੱਚ, ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਵਿਆਜ 'ਤੇ ਕਮਾਇਆ ਵਿਆਜ ਹੈ। ਵਧੇਰੇ ਸਪਸ਼ਟ ਤੌਰ 'ਤੇ, ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਸ਼ੁਰੂਆਤੀ ਜਮ੍ਹਾਂ (ਪ੍ਰਧਾਨ) ਅਤੇ ਪਿਛਲੀਆਂ ਮਿਆਦਾਂ ਤੋਂ ਇਕੱਤਰ ਕੀਤੇ ਵਿਆਜ ਦੋਵਾਂ 'ਤੇ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਸ਼ਾਇਦ, ਸਧਾਰਨ ਵਿਆਜ ਨਾਲ ਸ਼ੁਰੂ ਕਰਨਾ ਆਸਾਨ ਹੋ ਸਕਦਾ ਹੈ ਜਿਸਦੀ ਗਣਨਾ ਸਿਰਫ਼ ਮੂਲ ਰਕਮ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਤੁਸੀਂ ਇੱਕ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ $10 ਪਾਉਂਦੇ ਹੋ। ਇੱਕ ਸਾਲ ਬਾਅਦ 7% ਦੀ ਸਲਾਨਾ ਵਿਆਜ ਦਰ 'ਤੇ ਤੁਹਾਡੀ ਡਿਪਾਜ਼ਿਟ ਦੀ ਕੀਮਤ ਕਿੰਨੀ ਹੋਵੇਗੀ? ਜਵਾਬ ਹੈ $10.70 (10 + 10*0.07 =ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ ਇਸ ਤਰ੍ਹਾਂ ਹੈ:

=FV(0.08/12, 5*12, ,-2000)

ਜੇਕਰ ਤੁਹਾਨੂੰ ਪੈਰਾਮੀਟਰਾਂ ਦੀ ਕੁਝ ਵਿਆਖਿਆ ਦੀ ਲੋੜ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਇੱਥੇ ਜਾਂਦੇ ਹੋ:

- ਦਰ 0.008/12 ਹੈ ਕਿਉਂਕਿ ਤੁਹਾਡੇ ਕੋਲ ਹੈ 8% ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ।

- nper 5*12 ਹੈ, ਯਾਨੀ 5 ਸਾਲ * 12 ਮਹੀਨੇ

- pmt ਖਾਲੀ ਛੱਡਿਆ ਗਿਆ ਹੈ ਕਿਉਂਕਿ ਸਾਡੇ ਕੋਲ ਕੋਈ ਵਾਧੂ ਭੁਗਤਾਨ ਨਹੀਂ ਹਨ।

- pv -2000 ਹੈ ਕਿਉਂਕਿ ਇਹ ਇੱਕ ਆਊਟਫਲੋ ਹੈ ਅਤੇ ਇਸਨੂੰ ਇੱਕ ਰਿਣਾਤਮਿਕ ਸੰਖਿਆ ਦੁਆਰਾ ਦਰਸਾਇਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਉਪਰੋਕਤ ਫਾਰਮੂਲਾ ਇੱਕ ਖਾਲੀ ਸੈੱਲ ਵਿੱਚ ਦਾਖਲ ਕਰੋ, ਅਤੇ ਇਹ ਨਤੀਜੇ ਵਜੋਂ $2,979.69 ਆਉਟਪੁੱਟ ਕਰੇਗਾ (ਜੋ ਕਿ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਲ ਇਨਲਾਈਨ ਹੈ। ਮਾਸਿਕ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਉਦਾਹਰਨ ਵਿੱਚ ਕੀਤੀ ਗਈ ਗਣਿਤ ਦੀ ਗਣਨਾ ਦਾ ਨਤੀਜਾ।

ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ, ਕੁਝ ਵੀ ਤੁਹਾਨੂੰ ਸੈੱਲ ਹਵਾਲਿਆਂ ਨਾਲ ਮੁੱਲਾਂ ਨੂੰ ਬਦਲਣ ਤੋਂ ਨਹੀਂ ਰੋਕਦਾ:

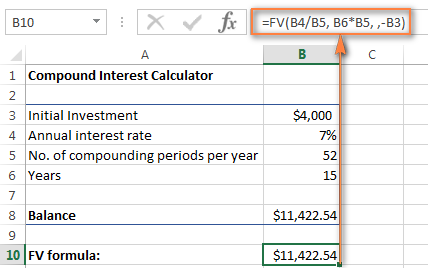

=FV(B4/B5, B6*B5, , -B3)

ਹੇਠਾਂ ਦਿੱਤਾ ਗਿਆ ਸਕ੍ਰੀਨਸ਼ੌਟ ਦਿਖਾਉਂਦਾ ਹੈ। 15 ਸਾਲਾਂ ਬਾਅਦ $4,000 ਨਿਵੇਸ਼ ਦਾ ਭਵਿੱਖੀ ਮੁੱਲ 7% ਮਿਸ਼ਰਿਤ ਹਫ਼ਤਾਵਾਰ ਦੀ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ 'ਤੇ:

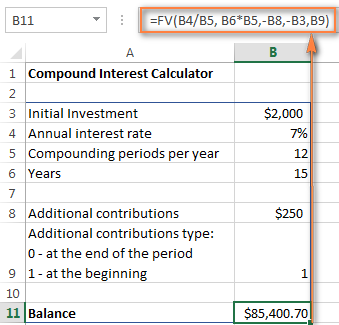

ਆਪਣੇ ਐਕਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਨੂੰ ਹੋਰ ਵੀ ਸ਼ਕਤੀਸ਼ਾਲੀ ਬਣਾਉਣ ਲਈ, ਤੁਸੀਂ ਇਸਨੂੰ ਵਧਾ ਸਕਦੇ ਹੋ। ਵਾਧੂ ਯੋਗਦਾਨ ਵਿਕਲਪ ਦੇ ਨਾਲ n (ਵਾਧੂ ਭੁਗਤਾਨ) ਅਤੇ ਉਸ ਅਨੁਸਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਨੂੰ ਸੋਧੋ।

=FV(B4/B5, B6*B5, -B8, -B3, B9)

ਕਿੱਥੇ:

- B3 - ਮੁੱਖ ਨਿਵੇਸ਼

- B4 - ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ

- B5 - ਪ੍ਰਤੀ ਸਾਲ ਮਿਸ਼ਰਿਤ ਮਿਆਦਾਂ ਦੀ ਸੰਖਿਆ

- B6 - ਬਚਾਉਣ ਲਈ ਸਾਲਾਂ ਦੀ ਸੰਖਿਆ

- B8 - ਵਾਧੂ ਯੋਗਦਾਨ (ਵਿਕਲਪਿਕ)

- B9 - ਵਾਧੂ ਯੋਗਦਾਨ ਦੀ ਕਿਸਮ। ਯਾਦ ਰੱਖੋ ਕਿ ਜੇਕਰ ਤੁਸੀਂ ਇੱਕ ਜਮ੍ਹਾ ਕਰਦੇ ਹੋ ਤਾਂ ਤੁਸੀਂ 1 ਦਰਜ ਕਰਦੇ ਹੋਮਿਸ਼ਰਿਤ ਮਿਆਦ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਵਾਧੂ ਰਕਮ, 0 ਜਾਂ ਛੱਡ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਜੇਕਰ ਮਿਆਦ ਦੇ ਅੰਤ ਵਿੱਚ ਵਾਧੂ ਭੁਗਤਾਨ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਜੇਕਰ ਤੁਸੀਂ ਇਸਨੂੰ ਅਜ਼ਮਾਉਣ ਲਈ ਉਤਸੁਕ ਹੋ ਤੁਹਾਡੀ ਬਚਤ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਐਕਸਲ ਲਈ ਉੱਨਤ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ, ਤੁਸੀਂ ਇਸਨੂੰ ਇਸ ਪੋਸਟ ਦੇ ਅੰਤ ਵਿੱਚ ਡਾਊਨਲੋਡ ਕਰ ਸਕਦੇ ਹੋ।

ਸੁਝਾਅ। ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਦਾ ਇੱਕ ਹੋਰ ਤੇਜ਼ ਤਰੀਕਾ ਹੈ ਐਕਸਲ ਡੇਟਾ ਟੇਬਲ ਦੀ ਮਦਦ ਨਾਲ ਕੀ-ਜੇ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ।

ਕੰਪਾਊਂਡ ਵਿਆਜ ਕੈਲਕੂਲੇਟਰ ਔਨਲਾਈਨ

ਜੇ ਤੁਸੀਂ ਇਹ ਪਤਾ ਲਗਾਉਣ ਵਿੱਚ ਸਮੇਂ ਦੀ ਬਜਾਏ ਪੈਸਾ ਲਗਾਉਣ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹੋ ਕਿ ਕਿਵੇਂ ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ, ਔਨਲਾਈਨ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੂਲੇਟਰ ਕੰਮ ਆ ਸਕਦੇ ਹਨ। ਤੁਸੀਂ ਆਪਣੇ ਪਸੰਦੀਦਾ ਖੋਜ ਇੰਜਣ ਵਿੱਚ "ਕੰਪਾਊਂਡ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ" ਵਰਗੀ ਕੋਈ ਚੀਜ਼ ਦਾਖਲ ਕਰਕੇ ਉਹਨਾਂ ਵਿੱਚੋਂ ਬਹੁਤ ਸਾਰੇ ਲੱਭ ਸਕਦੇ ਹੋ। ਇਸ ਦੌਰਾਨ, ਮੈਨੂੰ ਆਪਣੇ ਕੁਝ ਮਨਪਸੰਦ ਕੈਲਕੁਲੇਟਰ ਨੂੰ ਜਲਦੀ ਪੇਸ਼ ਕਰਨ ਦਿਓ।

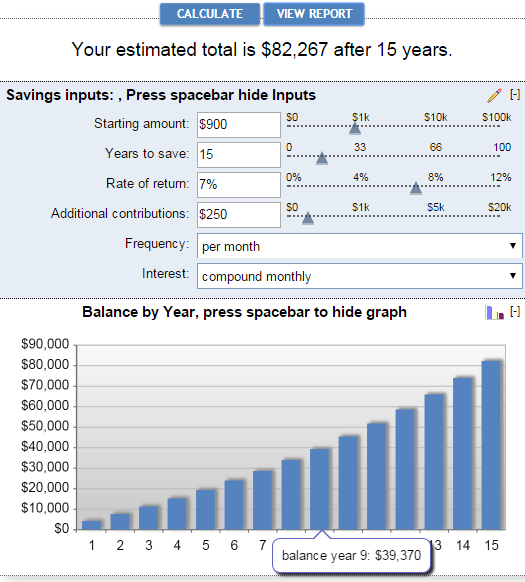

ਬੈਂਕਰੇਟ ਦੁਆਰਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ

ਬੈਂਕਰੇਟ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਦੇ ਮੁੱਖ ਫਾਇਦੇ ਵਰਤੋਂ ਵਿੱਚ ਆਸਾਨੀ ਅਤੇ ਵਿਜ਼ੂਅਲ ਪੇਸ਼ਕਾਰੀ ਹੈ ਨਤੀਜਾ. ਇਹ ਕੈਲਕੁਲੇਟਰ ਤੁਹਾਨੂੰ ਬਾਕਸਾਂ ਵਿੱਚ ਹੱਥੀਂ ਜਾਂ ਸਲਾਈਡਰ ਨੂੰ ਮੂਵ ਕਰਕੇ ਬੱਚਤ ਇੰਪੁੱਟ ਦਾਖਲ ਕਰਨ ਦਿੰਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਅਜਿਹਾ ਕਰਦੇ ਹੋ, ਤਾਂ ਅਨੁਮਾਨਿਤ ਕੁੱਲ ਸਿਖਰ 'ਤੇ ਪ੍ਰਦਰਸ਼ਿਤ ਹੁੰਦਾ ਹੈ ਅਤੇ ਹੇਠਾਂ ਦਿੱਤੇ ਗ੍ਰਾਫ ਵਿੱਚ ਤੁਰੰਤ ਪ੍ਰਤੀਬਿੰਬਿਤ ਹੁੰਦਾ ਹੈ:

ਰਿਪੋਰਟ ਵੇਖੋ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰਨ ਨਾਲ ਇੱਕ "ਸਾਰਾਂਸ਼ ਤਿਆਰ ਹੁੰਦਾ ਹੈ। ਰਿਪੋਰਟ" ਦੇ ਨਾਲ-ਨਾਲ "ਬਚਤ ਬਕਾਇਆ" ਜੋ ਵਾਧੂ ਯੋਗਦਾਨਾਂ, ਕਮਾਏ ਵਿਆਜ ਅਤੇ ਬਕਾਇਆ ਦੀ ਰਕਮ ਬਾਰੇ ਵਿਸਤ੍ਰਿਤ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈਹਰ ਸਾਲ ਲਈ।

ਮਨੀ-ਜ਼ਾਈਨ ਦੁਆਰਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ

ਮਨੀ-ਜ਼ਾਇਨ ਦਾ ਔਨਲਾਈਨ ਕੈਲਕੁਲੇਟਰ ਬੈਂਕਰੇਟ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਸਰਲ ਹੈ। ਇਹ ਤੁਹਾਨੂੰ ਸਿਰਫ਼ 3 ਮੁੱਲ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਕਹਿੰਦਾ ਹੈ: ਮੁੱਖ ਨਿਵੇਸ਼, ਵਿਆਜ ਦਰ ਅਤੇ ਮਿਆਦ। ਜਿਵੇਂ ਹੀ ਤੁਸੀਂ ਇਹਨਾਂ ਨੰਬਰਾਂ ਦੀ ਸਪਲਾਈ ਕਰਦੇ ਹੋ ਅਤੇ ਗਣਨਾ ਕਰੋ ਬਟਨ 'ਤੇ ਕਲਿੱਕ ਕਰਦੇ ਹੋ, ਇਹ ਤੁਹਾਨੂੰ ਸਾਰੀਆਂ ਕਿਸਮਾਂ ਦੀ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ (ਰੋਜ਼ਾਨਾ, ਹਫਤਾਵਾਰੀ, ਮਹੀਨਾਵਾਰ, ਸਾਲਾਨਾ, ਆਦਿ) ਦੇ ਨਾਲ-ਨਾਲ ਭਵਿੱਖੀ ਮੁੱਲ ਵੀ ਦਿਖਾਏਗਾ। ਕੰਪਾਊਂਡਿੰਗ।

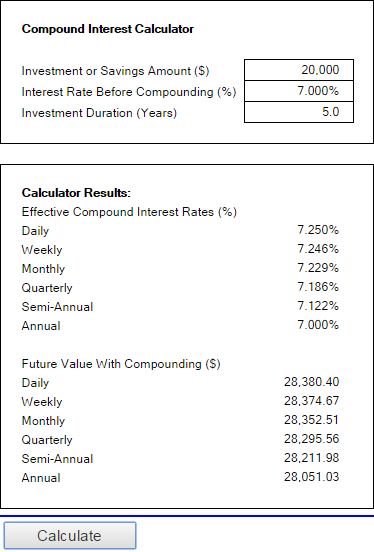

ਮਨੀਸਮਾਰਟ ਦੁਆਰਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ

ਇਹ ਆਸਟ੍ਰੇਲੀਆਈ ਪ੍ਰਤੀਭੂਤੀਆਂ ਅਤੇ ਨਿਵੇਸ਼ ਕਮਿਸ਼ਨ ਦੁਆਰਾ ਚਲਾਇਆ ਜਾਂਦਾ ਇੱਕ ਅਸਲ ਵਿੱਚ ਵਧੀਆ ਔਨਲਾਈਨ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਹੈ। ਇਹ ਤੁਹਾਨੂੰ ਸਾਰੇ ਸੰਬੰਧਿਤ ਕਾਰਕਾਂ ਨੂੰ ਇਨਪੁਟ ਕਰਨ ਦਿੰਦਾ ਹੈ ਜੋ ਤੁਹਾਡੇ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ ਅਤੇ ਇੱਕ ਗ੍ਰਾਫ ਦੇ ਰੂਪ ਵਿੱਚ ਨਤੀਜਾ ਕੱਢਦੇ ਹਨ। ਗ੍ਰਾਫ ਵਿੱਚ ਇੱਕ ਖਾਸ ਪੱਟੀ ਉੱਤੇ ਹੋਵਰ ਕਰਕੇ, ਤੁਸੀਂ ਉਸ ਖਾਸ ਸਾਲ ਲਈ ਸੰਖੇਪ ਜਾਣਕਾਰੀ ਦੇਖ ਸਕਦੇ ਹੋ।

ਇਸ ਤਰ੍ਹਾਂ ਤੁਸੀਂ ਐਕਸਲ ਵਿੱਚ ਅਤੇ ਇਸ ਤੋਂ ਬਾਹਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਦੇ ਹੋ :) ਮੈਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਇਸ ਲੇਖ ਵਿੱਚ ਵਿਚਾਰਿਆ ਗਿਆ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ ਤੁਹਾਡੇ ਲਈ ਮਦਦਗਾਰ ਸਾਬਤ ਹੋਇਆ ਹੈ। ਫਿਰ ਵੀ, ਮੈਂ ਪੜ੍ਹਨ ਲਈ ਤੁਹਾਡਾ ਧੰਨਵਾਦ ਕਰਦਾ ਹਾਂ ਅਤੇ ਅਗਲੇ ਹਫ਼ਤੇ ਤੁਹਾਨੂੰ ਸਾਡੇ ਬਲੌਗ 'ਤੇ ਮਿਲਣ ਦੀ ਉਮੀਦ ਕਰਦਾ ਹਾਂ!

ਡਾਊਨਲੋਡ ਕਰਨ ਲਈ ਅਭਿਆਸ ਵਰਕਬੁੱਕ

ਐਕਸਲ ਲਈ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ (.xlsx ਫਾਈਲ)

10.70), ਅਤੇ ਤੁਹਾਡਾ ਕਮਾਇਆ ਵਿਆਜ$0.70 ਹੈ।ਕੰਪਾਊਂਡ ਵਿਆਜ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਹਰ ਸਮੇਂ ਦੀ ਮਿਆਦ ਵਿੱਚ ਪ੍ਰਿੰਸੀਪਲ ਵੱਖਰਾ ਹੁੰਦਾ ਹੈ। ਬੈਂਕ ਤੁਹਾਨੂੰ ਕਮਾਏ ਹੋਏ ਵਿਆਜ ਨੂੰ ਵਾਪਸ ਨਹੀਂ ਦੇਵੇਗਾ, ਇਸ ਦੀ ਬਜਾਏ ਉਹ ਇਸਨੂੰ ਤੁਹਾਡੇ ਮੁੱਖ ਨਿਵੇਸ਼ ਵਿੱਚ ਜੋੜ ਦੇਵੇਗਾ। ਇਹ ਵਧੀ ਹੋਈ ਰਕਮ ਅਗਲੀ ਸਮਾਂ ਮਿਆਦ (ਕੰਪਾਊਂਡਿੰਗ ਪੀਰੀਅਡ) ਲਈ ਮੂਲ ਬਣ ਜਾਂਦੀ ਹੈ ਅਤੇ ਵਿਆਜ ਵੀ ਕਮਾਉਂਦੀ ਹੈ। ਦੂਜੇ ਸ਼ਬਦਾਂ ਵਿੱਚ, ਤੁਸੀਂ ਨਾ ਸਿਰਫ਼ ਮੂਲ ਰਕਮ 'ਤੇ ਵਿਆਜ ਕਮਾਉਂਦੇ ਹੋ, ਸਗੋਂ ਹਰੇਕ ਮਿਸ਼ਰਿਤ ਮਿਆਦ ਵਿੱਚ ਕਮਾਏ ਗਏ ਵਿਆਜ 'ਤੇ ਵੀ।

ਸਾਡੀ ਉਦਾਹਰਨ ਵਿੱਚ, $10 ਦੀ ਮੂਲ ਰਕਮ ਤੋਂ ਇਲਾਵਾ, $0.70 ਦੀ ਕਮਾਈ ਕੀਤੀ ਵਿਆਜ ਹੋਵੇਗੀ। ਅਗਲੇ ਸਾਲ ਵਿਆਜ ਵੀ ਕਮਾਓ। ਇਸ ਲਈ, 2 ਸਾਲਾਂ ਬਾਅਦ 7% ਮਿਸ਼ਰਿਤ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ 'ਤੇ ਤੁਹਾਡੀ $10 ਡਿਪਾਜ਼ਿਟ ਦੀ ਕੀਮਤ ਕਿੰਨੀ ਹੋਵੇਗੀ? ਜਵਾਬ ਹੈ $11.45 (10.7 + 10.7*0.07 = 11.45) ਅਤੇ ਤੁਹਾਡਾ ਕਮਾਇਆ ਵਿਆਜ $1.45 ਹੈ। ਜਿਵੇਂ ਕਿ ਤੁਸੀਂ ਦੇਖਦੇ ਹੋ, ਦੂਜੇ ਸਾਲ ਦੇ ਅੰਤ 'ਤੇ, ਤੁਸੀਂ ਨਾ ਸਿਰਫ ਸ਼ੁਰੂਆਤੀ $10 ਜਮ੍ਹਾ 'ਤੇ $0.70 ਕਮਾਏ, ਤੁਸੀਂ ਪਹਿਲੇ ਸਾਲ ਵਿੱਚ ਇਕੱਠੇ ਕੀਤੇ $0.70 ਵਿਆਜ 'ਤੇ $0.05 ਵੀ ਕਮਾਏ।

ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਦੇ ਕਈ ਤਰੀਕੇ ਹਨ, ਅਤੇ ਅਸੀਂ ਹਰ ਇੱਕ ਬਾਰੇ ਵਿਸਥਾਰ ਵਿੱਚ ਚਰਚਾ ਕਰਨ ਜਾ ਰਹੇ ਹਾਂ।

ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰੀਏ

ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਤੁਹਾਡੀ ਦੌਲਤ ਨੂੰ ਵਧਾਉਣ ਲਈ ਇੱਕ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਰਣਨੀਤੀ ਹੋ ਸਕਦੀ ਹੈ, ਅਤੇ ਇੱਥੋਂ ਤੱਕ ਕਿ ਛੋਟੇ ਡਿਪਾਜ਼ਿਟ ਵੀ ਸਮੇਂ ਦੇ ਨਾਲ ਇੱਕ ਵੱਡਾ ਫਰਕ ਲਿਆ ਸਕਦੇ ਹਨ। ਐਕਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਅੱਗੇ ਸਮਝਾਏ ਗਏ ਹਨ ਜੋ ਤੁਹਾਨੂੰ ਬਚਤ ਦੀ ਰਣਨੀਤੀ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਨਗੇਕੰਮ ਅੰਤ ਵਿੱਚ, ਅਸੀਂ ਇੱਕ ਯੂਨੀਵਰਸਲ ਫਾਰਮੂਲਾ ਬਣਾਉਣ ਜਾ ਰਹੇ ਹਾਂ ਜੋ ਵੱਖ-ਵੱਖ ਮਿਸ਼ਰਿਤ ਮਿਆਦਾਂ - ਰੋਜ਼ਾਨਾ, ਹਫਤਾਵਾਰੀ, ਮਾਸਿਕ, ਤਿਮਾਹੀ, ਜਾਂ ਸਾਲਾਨਾ ਦੇ ਨਾਲ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਰਦਾ ਹੈ।

ਐਕਸਲ ਵਿੱਚ ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ

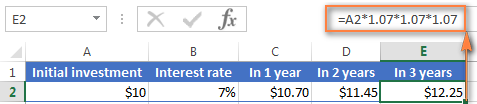

ਕਰਨ ਲਈ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੇ ਵਿਚਾਰ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਸਮਝੋ, ਆਓ ਇਸ ਟਿਊਟੋਰਿਅਲ ਦੇ ਸ਼ੁਰੂ ਵਿੱਚ ਚਰਚਾ ਕੀਤੀ ਗਈ ਇੱਕ ਬਹੁਤ ਹੀ ਸਧਾਰਨ ਉਦਾਹਰਣ ਨਾਲ ਸ਼ੁਰੂ ਕਰੀਏ ਅਤੇ ਐਕਸਲ ਵਿੱਚ ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਇੱਕ ਫਾਰਮੂਲਾ ਲਿਖੀਏ। ਜਿਵੇਂ ਕਿ ਤੁਹਾਨੂੰ ਯਾਦ ਹੈ, ਤੁਸੀਂ 7% ਦੀ ਸਲਾਨਾ ਵਿਆਜ ਦਰ 'ਤੇ $10 ਦਾ ਨਿਵੇਸ਼ ਕਰ ਰਹੇ ਹੋ ਅਤੇ ਇਹ ਜਾਣਨਾ ਚਾਹੁੰਦੇ ਹੋ ਕਿ ਸਲਾਨਾ ਕੰਪਾਊਂਡਿੰਗ ਤੁਹਾਡੀ ਬਚਤ ਨੂੰ ਕਿਵੇਂ ਵਧਾਉਂਦੀ ਹੈ।

ਸਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ - ਫਾਰਮੂਲਾ 1

ਇੱਕ ਆਸਾਨ ਅਤੇ ਸਿੱਧਾ ਤਰੀਕਾ ਸਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਨਾਲ ਕਮਾਈ ਕੀਤੀ ਰਕਮ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਕਿਸੇ ਸੰਖਿਆ ਨੂੰ ਪ੍ਰਤੀਸ਼ਤ ਦੁਆਰਾ ਵਧਾਉਣ ਲਈ ਫਾਰਮੂਲਾ ਵਰਤ ਰਿਹਾ ਹੈ:

=Amount * (1 + %) ।

ਸਾਡੀ ਉਦਾਹਰਨ ਵਿੱਚ, ਫਾਰਮੂਲਾ ਹੈ:

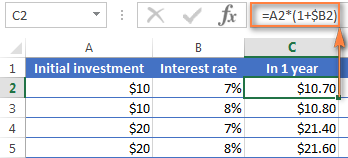

=A2*(1+$B2)

ਜਿੱਥੇ A2 ਤੁਹਾਡੀ ਸ਼ੁਰੂਆਤੀ ਜਮ੍ਹਾਂ ਰਕਮ ਹੈ ਅਤੇ B2 ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਧਿਆਨ ਦਿਓ ਕਿ ਅਸੀਂ $ ਚਿੰਨ੍ਹ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਕਾਲਮ B ਦਾ ਹਵਾਲਾ ਠੀਕ ਕਰਦੇ ਹਾਂ।

ਜਿਵੇਂ ਕਿ ਤੁਹਾਨੂੰ ਯਾਦ ਹੈ, 1% ਸੌ ਦਾ ਇੱਕ ਹਿੱਸਾ ਹੈ, ਭਾਵ 0.01, ਇਸਲਈ 7 % 0.07 ਹੈ, ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਪ੍ਰਤੀਸ਼ਤ ਅਸਲ ਵਿੱਚ ਐਕਸਲ ਵਿੱਚ ਸਟੋਰ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਸ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਦੇ ਹੋਏ, ਤੁਸੀਂ 10*(1+0.07) ਜਾਂ 10*1.07 ਦੀ ਸਧਾਰਨ ਗਣਨਾ ਕਰਕੇ ਫਾਰਮੂਲੇ ਦੁਆਰਾ ਵਾਪਸ ਕੀਤੇ ਨਤੀਜੇ ਦੀ ਪੁਸ਼ਟੀ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਯਕੀਨੀ ਬਣਾ ਸਕਦੇ ਹੋ ਕਿ 1 ਸਾਲ ਬਾਅਦ ਤੁਹਾਡਾ ਬਕਾਇਆ $10.70 ਅਸਲ ਵਿੱਚ ਹੋਵੇਗਾ।

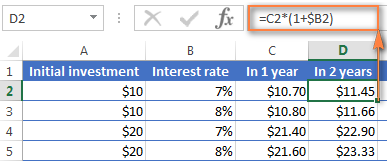

ਅਤੇ ਹੁਣ, ਆਓ 2 ਸਾਲਾਂ ਬਾਅਦ ਬਕਾਇਆ ਦੀ ਗਣਨਾ ਕਰੀਏ। ਇਸ ਲਈ, ਕਿਵੇਂਕੀ ਤੁਹਾਡੀ $10 ਡਿਪਾਜ਼ਿਟ ਦੀ ਕੀਮਤ 7% ਦੀ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ 'ਤੇ ਦੋ ਸਾਲਾਂ ਦੇ ਸਮੇਂ ਵਿੱਚ ਹੋਵੇਗੀ? ਇਸ ਦਾ ਜਵਾਬ $11.45 ਹੈ ਅਤੇ ਤੁਸੀਂ ਉਸੇ ਫਾਰਮੂਲੇ ਨੂੰ ਕਾਲਮ D ਵਿੱਚ ਕਾਪੀ ਕਰਕੇ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ।

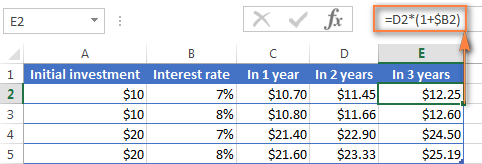

3 ਦੇ ਅੰਤ ਵਿੱਚ ਤੁਹਾਨੂੰ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਕਿੰਨੇ ਪੈਸੇ ਮਿਲਣਗੇ। ਸਾਲ, ਬਸ ਉਸੇ ਫਾਰਮੂਲੇ ਨੂੰ ਕਾਲਮ E ਵਿੱਚ ਕਾਪੀ ਕਰੋ ਅਤੇ ਤੁਹਾਨੂੰ $12.25 ਪ੍ਰਾਪਤ ਹੋਣਗੇ।

ਤੁਹਾਡੇ ਵਿੱਚੋਂ ਜਿਨ੍ਹਾਂ ਨੂੰ ਐਕਸਲ ਫਾਰਮੂਲੇ ਦਾ ਕੁਝ ਤਜਰਬਾ ਹੈ, ਉਨ੍ਹਾਂ ਨੇ ਸ਼ਾਇਦ ਇਹ ਸਮਝ ਲਿਆ ਹੈ ਕਿ ਉਪਰੋਕਤ ਫਾਰਮੂਲਾ ਕੀ ਹੈ। ਅਸਲ ਵਿੱਚ $10 ਦੀ ਸ਼ੁਰੂਆਤੀ ਡਿਪਾਜ਼ਿਟ ਨੂੰ 1.07 ਨਾਲ ਤਿੰਨ ਗੁਣਾ ਗੁਣਾ ਕਰਨਾ ਹੈ:

=10*1.07*1.07*1.07=12.25043

ਇਸ ਨੂੰ ਦੋ ਦਸ਼ਮਲਵ ਸਥਾਨਾਂ 'ਤੇ ਗੋਲ ਕਰੋ ਅਤੇ ਤੁਹਾਨੂੰ ਉਹੀ ਨੰਬਰ ਮਿਲੇਗਾ ਜੋ ਤੁਸੀਂ ਉੱਪਰ ਦਿੱਤੇ ਸਕ੍ਰੀਨਸ਼ਾਟ ਵਿੱਚ ਸੈੱਲ E2 ਵਿੱਚ ਦੇਖਦੇ ਹੋ। - $12.25। ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ, ਤੁਸੀਂ ਇਸ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਕੇ 3 ਸਾਲਾਂ ਬਾਅਦ ਬਕਾਇਆ ਦੀ ਸਿੱਧੀ ਗਣਨਾ ਕਰ ਸਕਦੇ ਹੋ:

=A2*1.07*1.07*1.07

ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ - ਫਾਰਮੂਲਾ 2

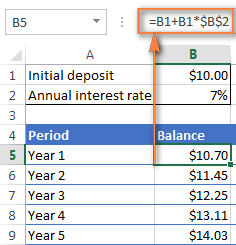

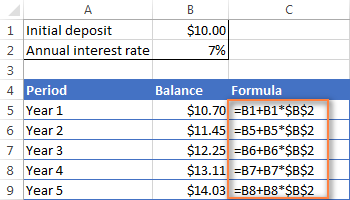

ਇੱਕ ਹੋਰ ਸਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ ਬਣਾਉਣ ਦਾ ਤਰੀਕਾ ਹੈ ਹਰ ਸਾਲ ਲਈ ਕਮਾਏ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨਾ ਅਤੇ ਫਿਰ ਇਸਨੂੰ ਸ਼ੁਰੂਆਤੀ ਡਿਪਾਜ਼ਿਟ ਵਿੱਚ ਜੋੜਨਾ।

ਇਹ ਮੰਨ ਕੇ ਕਿ ਤੁਹਾਡੀ ਸ਼ੁਰੂਆਤੀ ਡਿਪਾਜ਼ਿਟ ਸੈੱਲ B1 ਅਤੇ <1 ਵਿੱਚ ਹੈ।>ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਸੈੱਲ B2 ਵਿੱਚ, ਹੇਠਾਂ ਦਿੱਤਾ ਫਾਰਮੂਲਾ ਇੱਕ ਉਪਚਾਰ ਦਾ ਕੰਮ ਕਰਦਾ ਹੈ:

=B1 + B1 * $B$2

ਫਾਰਮੂਲੇ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਨ ਲਈ, ਕਿਰਪਾ ਕਰਕੇ ਧਿਆਨ ਦਿਓ ਹੇਠਾਂ ਦਿੱਤੇ ਵੇਰਵੇ:

- $ ਚਿੰਨ੍ਹ ਜੋੜ ਕੇ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਸੈੱਲ (ਸਾਡੇ ਕੇਸ ਵਿੱਚ B2) ਦੇ ਸੰਦਰਭ ਨੂੰ ਠੀਕ ਕਰੋ, ਇਹ ਇੱਕ ਪੂਰਨ ਕਾਲਮ ਅਤੇ ਸੰਪੂਰਨ ਕਤਾਰ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ $B$2।

- ਸਾਲ 2 (B6) ਲਈਅਤੇ ਅਗਲੇ ਸਾਰੇ ਸਾਲਾਂ ਵਿੱਚ, ਫਾਰਮੂਲੇ ਨੂੰ ਇਸ ਵਿੱਚ ਬਦਲੋ:

ਸਾਲ 1 ਬਕਾਇਆ + ਸਾਲ 1 ਬਕਾਇਆ * ਵਿਆਜ ਦਰ

ਇਸ ਉਦਾਹਰਨ ਵਿੱਚ, ਤੁਸੀਂ ਸੈੱਲ B6 ਵਿੱਚ ਹੇਠਾਂ ਦਿੱਤੇ ਫਾਰਮੂਲੇ ਨੂੰ ਦਰਜ ਕਰੋਗੇ ਅਤੇ ਫਿਰ ਇਸਨੂੰ ਹੋਰ ਕਤਾਰਾਂ ਵਿੱਚ ਕਾਪੀ ਕਰੋ, ਜਿਵੇਂ ਕਿ ਹੇਠਾਂ ਦਿੱਤੇ ਸਕ੍ਰੀਨਸ਼ੌਟ ਵਿੱਚ ਦਿਖਾਇਆ ਗਿਆ ਹੈ:

=B5 + B5 * $B$2

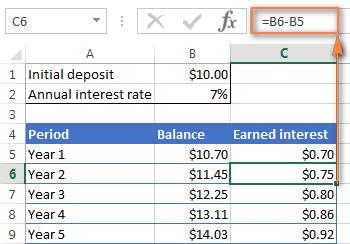

ਇਹ ਪਤਾ ਲਗਾਉਣ ਲਈ ਕਿ ਤੁਸੀਂ ਸਲਾਨਾ ਮਿਸ਼ਰਨ ਨਾਲ ਅਸਲ ਵਿੱਚ ਕਿੰਨੀ ਵਿਆਜ ਕਮਾਉਂਦੇ ਹੋ, ਸ਼ੁਰੂਆਤੀ ਡਿਪਾਜ਼ਿਟ (B1) ਨੂੰ 1 ਸਾਲ ਬਾਅਦ ਬਕਾਇਆ ਤੋਂ ਘਟਾਓ (B5)। ਇਹ ਫਾਰਮੂਲਾ C5:

=B5-B1

C6 ਵਿੱਚ, 2 ਸਾਲਾਂ ਬਾਅਦ ਬਕਾਇਆ ਤੋਂ 1 ਸਾਲ ਬਾਅਦ ਬਕਾਇਆ ਨੂੰ ਘਟਾਓ, ਅਤੇ ਫਾਰਮੂਲੇ ਨੂੰ ਹੇਠਾਂ ਖਿੱਚੋ। ਹੋਰ ਸੈੱਲਾਂ ਲਈ:

=B6-B5

ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਸਕ੍ਰੀਨਸ਼ੌਟ ਵਾਂਗ ਕਮਾਈ ਵਿਆਜ ਵਾਧਾ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਉਪਰੋਕਤ ਉਦਾਹਰਨਾਂ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੇ ਵਿਚਾਰ ਨੂੰ ਦਰਸਾਉਣ ਲਈ ਵਧੀਆ ਕੰਮ ਕਰਦੀਆਂ ਹਨ, ਹੈ ਨਾ? ਪਰ ਕੋਈ ਵੀ ਫਾਰਮੂਲਾ ਇੰਨਾ ਚੰਗਾ ਨਹੀਂ ਹੈ ਕਿ ਐਕਸਲ ਲਈ ਯੂਨੀਵਰਸਲ ਕੰਪਾਊਂਡ ਵਿਆਜ ਫਾਰਮੂਲਾ ਕਿਹਾ ਜਾ ਸਕੇ। ਪਹਿਲਾਂ, ਕਿਉਂਕਿ ਉਹ ਤੁਹਾਨੂੰ ਇੱਕ ਮਿਸ਼ਰਤ ਬਾਰੰਬਾਰਤਾ ਨਿਰਧਾਰਤ ਨਹੀਂ ਕਰਨ ਦਿੰਦੇ ਹਨ, ਅਤੇ ਦੂਜਾ, ਕਿਉਂਕਿ ਤੁਹਾਨੂੰ ਇੱਕ ਨਿਸ਼ਚਿਤ ਮਿਆਦ ਅਤੇ ਵਿਆਜ ਦਰ ਦਾਖਲ ਕਰਨ ਦੀ ਬਜਾਏ ਇੱਕ ਪੂਰੀ ਸਾਰਣੀ ਬਣਾਉਣੀ ਪੈਂਦੀ ਹੈ।

ਖੈਰ, ਆਓ ਇੱਕ ਕਦਮ ਅੱਗੇ ਵਧੀਏ ਅਤੇ ਬਣਾਓ ਐਕਸਲ ਲਈ ਇੱਕ ਵਿਆਪਕ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ ਜੋ ਗਣਨਾ ਕਰ ਸਕਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਸਾਲਾਨਾ, ਤਿਮਾਹੀ, ਮਾਸਿਕ, ਹਫਤਾਵਾਰੀ ਜਾਂ ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਨ ਨਾਲ ਕਿੰਨਾ ਪੈਸਾ ਕਮਾਓਗੇ।

ਆਮ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ

ਜਦੋਂ ਵਿੱਤੀ ਸਲਾਹਕਾਰ ਪ੍ਰਭਾਵ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਹਨ ਇੱਕ 'ਤੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਾਨਿਵੇਸ਼, ਉਹ ਆਮ ਤੌਰ 'ਤੇ ਤਿੰਨ ਕਾਰਕਾਂ 'ਤੇ ਵਿਚਾਰ ਕਰਦੇ ਹਨ ਜੋ ਨਿਵੇਸ਼ (FV) ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ:

- PV - ਨਿਵੇਸ਼ ਦਾ ਮੌਜੂਦਾ ਮੁੱਲ

- i - ਹਰੇਕ ਮਿਆਦ ਵਿੱਚ ਕਮਾਈ ਕੀਤੀ ਵਿਆਜ ਦਰ

- n - ਮਿਆਦਾਂ ਦੀ ਸੰਖਿਆ

ਇਨ੍ਹਾਂ ਹਿੱਸਿਆਂ ਨੂੰ ਜਾਣ ਕੇ, ਤੁਸੀਂ ਨਿਸ਼ਚਿਤ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ ਨਾਲ ਨਿਵੇਸ਼ ਦਾ ਭਵਿੱਖੀ ਮੁੱਲ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਹੇਠਾਂ ਦਿੱਤੇ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹੋ :

FV = PV * (1 + i)nਬਿੰਦੂ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਦਰਸਾਉਣ ਲਈ, ਇੱਥੇ ਕੁਝ ਤੇਜ਼ ਉਦਾਹਰਣਾਂ ਹਨ।

ਉਦਾਹਰਨ 1: ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ

ਮੰਨ ਲਓ, ਤੁਸੀਂ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ 'ਤੇ $2,000 ਦਾ ਨਿਵੇਸ਼ ਕਰਦੇ ਹੋ ਅਤੇ ਤੁਸੀਂ 5 ਸਾਲਾਂ ਬਾਅਦ ਆਪਣੇ ਨਿਵੇਸ਼ ਦੀ ਕੀਮਤ ਜਾਣਨਾ ਚਾਹੁੰਦੇ ਹੋ।

ਪਹਿਲਾਂ, ਆਓ ਤੁਹਾਡੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਲਈ ਭਾਗਾਂ ਦੀ ਸੂਚੀ ਲਿਖੋ:

- PV = $2,000

- i = 8% ਪ੍ਰਤੀ ਸਾਲ, ਮਿਸ਼ਰਤ ਮਹੀਨਾਵਾਰ (0.08/12= 006666667)

- n = 5 ਸਾਲ x 12 ਮਹੀਨੇ (5*12= 60)

ਉਪਰੋਕਤ ਸੰਖਿਆਵਾਂ ਨੂੰ ਫਾਰਮੂਲੇ ਵਿੱਚ ਦਾਖਲ ਕਰੋ, ਅਤੇ ਤੁਸੀਂ ਪ੍ਰਾਪਤ ਕਰੋਗੇ:

= $2,000 * (1 + 0.8/12)5x12

ਜਾਂ

= $2,000 * 1.00666666760

ਜਾਂ

= $2,000 * 1.489845708 = $2,979.69 <3

ਉਦਾਹਰਨ 2: ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ

ਮੈਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਉਦਾਹਰਨ ਚੰਗੀ ਤਰ੍ਹਾਂ ਸਮਝੀ ਗਈ ਹੈ, ਅਤੇ ਹੁਣ ਤੁਸੀਂ ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਿਤ ਕਰਨ ਲਈ ਉਹੀ ਪਹੁੰਚ ਵਰਤ ਸਕਦੇ ਹੋ। ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼, ਵਿਆਜ ਦਰ, ਮਿਆਦ ਅਤੇ ਫਾਰਮੂਲਾ ਉਪਰੋਕਤ ਉਦਾਹਰਨ ਦੇ ਬਿਲਕੁਲ ਸਮਾਨ ਹਨ, ਸਿਰਫ਼ ਮਿਸ਼ਰਿਤ ਮਿਆਦ ਵੱਖਰੀ ਹੈ:

- PV = $2,000

- i = 8% ਪ੍ਰਤੀ ਸਾਲ, ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਿਤ(0.08/365 = 0.000219178)

- n = 5 ਸਾਲ x 365 ਦਿਨ (5*365 =1825)

ਉਪਰੋਕਤ ਸੰਖਿਆਵਾਂ ਨੂੰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਵਿੱਚ ਸਪਲਾਈ ਕਰੋ, ਅਤੇ ਤੁਸੀਂ ਪ੍ਰਾਪਤ ਕਰੋਗੇ ਨਿਮਨਲਿਖਤ ਨਤੀਜਾ:

=$2,000 * (1 + 0.000219178)1825 = $2,983.52

ਜਿਵੇਂ ਕਿ ਤੁਸੀਂ ਦੇਖਦੇ ਹੋ, ਰੋਜ਼ਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੇ ਨਾਲ, ਉਸੇ ਨਿਵੇਸ਼ ਦਾ ਭਵਿੱਖੀ ਮੁੱਲ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਕਰਨ ਨਾਲੋਂ ਥੋੜਾ ਵੱਧ ਹੈ। ਇਹ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ 8% ਵਿਆਜ ਦਰ ਹਰ ਮਹੀਨੇ ਦੀ ਬਜਾਏ ਹਰ ਦਿਨ ਮੁੱਖ ਰਕਮ ਵਿੱਚ ਵਿਆਜ ਜੋੜਦੀ ਹੈ। ਜਿਵੇਂ ਕਿ ਤੁਸੀਂ ਅੰਦਾਜ਼ਾ ਲਗਾ ਸਕਦੇ ਹੋ, ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਨਤੀਜਾ ਸਾਲਾਨਾ ਮਿਸ਼ਰਨ ਤੋਂ ਵੱਧ ਹੋਵੇਗਾ।

ਇਹ ਸਭ ਚੰਗਾ ਹੈ, ਪਰ ਤੁਸੀਂ ਅਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਲਈ ਇੱਕ ਐਕਸਲ ਫਾਰਮੂਲਾ ਚਾਹੁੰਦੇ ਹੋ, ਠੀਕ ਹੈ? ਕਿਰਪਾ ਕਰਕੇ ਥੋੜੀ ਦੇਰ ਲਈ ਮੇਰੇ ਨਾਲ ਸਹਿਣ ਕਰੋ। ਹੁਣ ਅਸੀਂ ਸਭ ਤੋਂ ਦਿਲਚਸਪ ਹਿੱਸੇ 'ਤੇ ਪਹੁੰਚ ਰਹੇ ਹਾਂ - ਐਕਸਲ ਵਿੱਚ ਆਪਣਾ ਸ਼ਕਤੀਸ਼ਾਲੀ ਅਤੇ ਬਹੁਮੁਖੀ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਉਣਾ।

ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ (ਰੋਜ਼ਾਨਾ, ਹਫਤਾਵਾਰੀ, ਮਹੀਨਾਵਾਰ, ਸਾਲਾਨਾ ਮਿਸ਼ਰਨ)

ਆਮ ਤੌਰ 'ਤੇ , Excel ਵਿੱਚ ਕੁਝ ਕਰਨ ਦੇ ਇੱਕ ਤੋਂ ਵੱਧ ਤਰੀਕੇ ਹਨ ਅਤੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ ਇੱਕ ਅਪਵਾਦ ਨਹੀਂ ਹੈ :) ਹਾਲਾਂਕਿ Microsoft Excel ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਕੋਈ ਵਿਸ਼ੇਸ਼ ਫੰਕਸ਼ਨ ਪ੍ਰਦਾਨ ਨਹੀਂ ਕਰਦਾ ਹੈ, ਤੁਸੀਂ ਆਪਣੇ ਖੁਦ ਦੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਉਣ ਲਈ ਹੋਰ ਫੰਕਸ਼ਨਾਂ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹੋ।

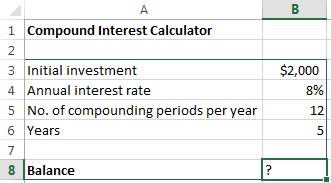

ਆਓ ਇੱਕ ਐਕਸਲ ਵਰਕਸ਼ੀਟ ਵਿੱਚ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨ ਵਾਲੇ ਬੁਨਿਆਦੀ ਕਾਰਕਾਂ ਨੂੰ ਦਾਖਲ ਕਰਨ ਦੇ ਨਾਲ ਆਪਣਾ ਐਕਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਉਣਾ ਸ਼ੁਰੂ ਕਰੀਏ:

- ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ (B3)

- ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ(B4)

- ਪ੍ਰਤੀ ਸਾਲ ਮਿਸ਼ਰਿਤ ਮਿਆਦਾਂ ਦੀ ਸੰਖਿਆ (B5)

- ਸਾਲਾਂ ਦੀ ਸੰਖਿਆ (B6)

ਜਦੋਂ ਹੋ ਜਾਵੇ, ਤਾਂ ਤੁਹਾਡੀ ਐਕਸਲ ਸ਼ੀਟ ਇਸ ਵਰਗੀ ਦਿਖਾਈ ਦੇ ਸਕਦੀ ਹੈ :

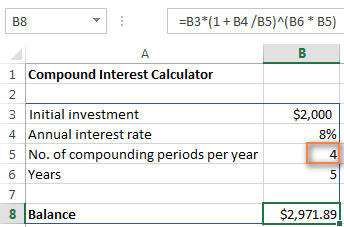

ਇਨਪੁਟ ਮੁੱਲਾਂ ਦੇ ਆਧਾਰ 'ਤੇ ਕਮਾਈ ਹੋਈ ਰਕਮ (ਬਕਾਇਆ) ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਤੁਹਾਨੂੰ ਹੁਣ ਸਿਰਫ਼ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦੀ ਲੋੜ ਹੈ। ਸਭ ਤੋਂ ਵਧੀਆ ਖ਼ਬਰ ਇਹ ਹੈ ਕਿ ਤੁਹਾਨੂੰ ਪਹੀਏ ਦੀ ਦੁਬਾਰਾ ਖੋਜ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ. ਅਸੀਂ ਬੈਂਕਿੰਗ ਅਤੇ ਹੋਰ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਵਰਤੇ ਗਏ ਸਮੇਂ-ਪਰੀਖਣ ਵਾਲੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਨੂੰ ਲੈ ਕੇ ਇਸਨੂੰ ਐਕਸਲ ਦੀ ਭਾਸ਼ਾ ਵਿੱਚ ਅਨੁਵਾਦ ਕਰਾਂਗੇ।

ਐਕਸਲ ਲਈ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲਾ:

ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ * (1 + ਸਲਾਨਾ ਵਿਆਜ ਦਰ / ਕੰਪਾਊਂਡਿੰਗ ਪੀਰੀਅਡ ਪ੍ਰਤੀ ਸਾਲ ) ^ ( ਸਾਲ * ਕੰਪਾਊਂਡਿੰਗ ਪੀਰੀਅਡ ਪ੍ਰਤੀ ਸਾਲ )ਉਪਰੋਕਤ ਸਰੋਤ ਡੇਟਾ ਲਈ, ਫਾਰਮੂਲਾ ਇਹ ਸ਼ਕਲ ਲੈਂਦਾ ਹੈ:

=B3 * (1 + B4 /B5) ^ (B6 * B5)

25>

ਸੰਖਿਆ ਜਾਣੂ ਲੱਗਦੇ ਹਨ? ਹਾਂ, ਇਹ ਉਹੀ ਮੁੱਲ ਅਤੇ ਗਣਨਾਵਾਂ ਹਨ ਜੋ ਅਸੀਂ ਇੱਕ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਨਾਲ ਕੀਤੀਆਂ ਹਨ, ਅਤੇ ਨਤੀਜਾ ਇਹ ਸਾਬਤ ਕਰਦਾ ਹੈ ਕਿ ਅਸੀਂ ਸਭ ਕੁਝ ਸਹੀ ਕੀਤਾ ਹੈ!

ਜੇ ਤੁਸੀਂ ਇਹ ਜਾਣਨਾ ਚਾਹੁੰਦੇ ਹੋ ਕਿ ਤੁਹਾਡੇ ਨਿਵੇਸ਼ ਦੀ ਕੀਮਤ ਕਿੰਨੀ ਹੋਵੇਗੀ ਇੱਕ 8% ਸਲਾਨਾ ਵਿਆਜ ਦਰ ਮਿਸ਼ਰਤ ਤਿਮਾਹੀ , ਬਸ ਸੈੱਲ B5 ਵਿੱਚ 4 ਦਰਜ ਕਰੋ:

ਆਪਣੇ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਅਰਧ ਨਾਲ -ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ, 2 ਨੂੰ ਕੰਪਾਊਂਡਿੰਗ ਪੀਰੀਅਡਜ਼ ਪ੍ਰਤੀ ਸਾਲ ਮੁੱਲ ਦੇ ਤੌਰ ਤੇ ਦਰਜ ਕਰੋ। ਹਫ਼ਤਾਵਾਰ ਵਿਆਜ ਦਰਾਂ ਲਈ, 52 ਦਰਜ ਕਰੋ, ਇਹ ਹਰ ਸਾਲ ਕਿੰਨੇ ਹਫ਼ਤੇ ਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਤੁਹਾਡੀ ਦਿਲਚਸਪੀ ਹੈ ਰੋਜ਼ਾਨਾ ਕੰਪਾਊਂਡਿੰਗ, 365 ਦਰਜ ਕਰੋ, ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਹੀ।

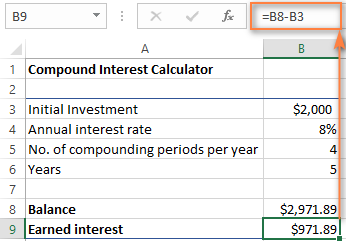

ਕਮਾਈ ਹੋਈ ਵਿਆਜ ਦੀ ਰਕਮ ਦਾ ਪਤਾ ਲਗਾਉਣ ਲਈ, ਸਿਰਫ਼ ਭਵਿੱਖ ਦੇ ਮੁੱਲ (ਸੰਤੁਲਨ) ਅਤੇ ਵਰਤਮਾਨ ਵਿੱਚ ਅੰਤਰ ਦੀ ਗਣਨਾ ਕਰੋ ਮੁੱਲ (ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼)। ਸਾਡੇ ਕੇਸ ਵਿੱਚ, B9 ਵਿੱਚ ਫਾਰਮੂਲਾ ਇੰਨਾ ਹੀ ਸਰਲ ਹੈ:

=B8-B3

ਜਿਵੇਂ ਕਿ ਤੁਸੀਂ ਦੇਖਦੇ ਹੋ, ਅਸੀਂ ਇਸ ਲਈ ਇੱਕ ਸੱਚਮੁੱਚ ਯੂਨੀਵਰਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾਇਆ ਹੈ ਐਕਸਲ। ਉਮੀਦ ਹੈ, ਹੁਣ ਤੁਹਾਨੂੰ ਇਸ ਗੱਲ ਦਾ ਕੋਈ ਪਛਤਾਵਾ ਨਹੀਂ ਹੋਵੇਗਾ ਕਿ ਤੁਸੀਂ ਵਿੱਤੀ ਯੋਜਨਾਕਾਰਾਂ ਦੁਆਰਾ ਵਰਤੇ ਗਏ ਔਖੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦਾ ਪਤਾ ਲਗਾਉਣ ਵਿੱਚ ਕੁਝ ਕੀਮਤੀ ਮਿੰਟ ਲਗਾਏ ਹਨ : )

ਐਕਸਲ ਲਈ ਉੱਨਤ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ

ਜੇਕਰ ਕਿਸੇ ਕਾਰਨ ਕਰਕੇ ਤੁਸੀਂ ਉਪਰੋਕਤ ਪਹੁੰਚ ਤੋਂ ਬਿਲਕੁਲ ਖੁਸ਼ ਨਹੀਂ ਹੋ, ਤੁਸੀਂ FV ਫੰਕਸ਼ਨ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਆਪਣਾ ਐਕਸਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਬਣਾ ਸਕਦੇ ਹੋ ਜੋ ਕਿ ਐਕਸਲ 2000 ਤੋਂ 2019 ਦੇ ਸਾਰੇ ਸੰਸਕਰਣਾਂ ਵਿੱਚ ਉਪਲਬਧ ਹੈ।

FV ਫੰਕਸ਼ਨ ਇੱਕ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਰਦਾ ਹੈ ਇਨਪੁਟ ਡੇਟਾ ਦੇ ਅਧਾਰ ਤੇ ਜੋ ਅਸੀਂ ਚਰਚਾ ਕੀਤੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਇਸਦੀ ਸੰਟੈਕਸ ਥੋੜੀ ਵੱਖਰੀ ਹੈ:

FV(rate, nper, pmt, [pv], [type])ਆਰਗੂਮੈਂਟਾਂ ਦੀ ਵਿਸਤ੍ਰਿਤ ਵਿਆਖਿਆ ਐਕਸਲ FV ਫੰਕਸ਼ਨ ਟਿਊਟੋਰਿਅਲ ਵਿੱਚ ਲੱਭਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਇਸ ਦੌਰਾਨ, ਚਲੋ ਉਸੇ ਸਰੋਤ ਡੇਟਾ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਇੱਕ FV ਫਾਰਮੂਲਾ ਬਣਾਈਏ ਜਿਵੇਂ ਕਿ ਮਾਸਿਕ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਉਦਾਹਰਨ ਵਿੱਚ ਅਤੇ ਦੇਖਦੇ ਹਾਂ ਕਿ ਕੀ ਸਾਨੂੰ ਉਹੀ ਨਤੀਜਾ ਮਿਲਦਾ ਹੈ।

ਜਿਵੇਂ ਕਿ ਤੁਹਾਨੂੰ ਯਾਦ ਹੋਵੇਗਾ, ਅਸੀਂ 5 ਸਾਲਾਂ ਲਈ $2,000 ਇੱਕ ਬੱਚਤ ਖਾਤੇ ਵਿੱਚ 8% ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ 'ਤੇ ਜਮ੍ਹਾ ਕੀਤੇ ਹਨ, ਬਿਨਾਂ ਕਿਸੇ ਵਾਧੂ ਭੁਗਤਾਨ ਦੇ। ਇਸ ਲਈ, ਸਾਡੇ