Sisällysluettelo

Ohjeessa selitetään Excelin korkokomponenttikaava ja annetaan esimerkkejä siitä, miten lasketaan sijoituksen tuleva arvo vuotuisella, kuukausittaisella tai päivittäisellä korkokomponentilla. Löydät myös yksityiskohtaiset vaiheet oman E xcel-korkolaskuri.

Korkokertymä on yksi pankkitoiminnan perusrakenteista ja yksi voimakkaimmista taloudellisista voimista, jotka vaikuttavat sijoitustesi tulokseen.

Ellet ole kirjanpidon tutkinnon suorittanut, rahoitusanalyytikko tai kokenut sijoittaja, voi olla hieman vaikeaa ymmärtää käsitettä erikoistuneista rahoituskirjoista ja -käsikirjoista. Tämän artikkelin tavoitteena on tehdä siitä helppoa : ) Opit myös, miten käyttää korkokorkokaavaa Excelissä ja luoda yleinen korkokorkolaskuri omille työarkkeillesi.

Mitä on korkokorko?

Yksinkertaisesti sanottuna korkokorko on korolle kertynyttä korkoa. Tarkemmin sanottuna korkokorko kertyy sekä alkutalletukselle (pääomalle) että edellisiltä kausilta kertyneelle korolle.

Ehkä olisi helpompaa aloittaa yksinkertaisesta korosta, joka lasketaan vain pääomaosuudelle. Esimerkiksi, laitat 10 dollaria pankkitilille. Kuinka paljon talletuksesi on arvoltaan vuoden kuluttua, kun vuotuinen korko on 7 %? Vastaus on 10,70 dollaria (10 + 10*0,07 = 10,70), ja sun ansaittu korko on 0,70 dollaria.

Jos kyseessä on korkokorko Pankki ei anna sinulle ansaittuja korkoja takaisin, vaan lisää ne pääomasijoitukseesi. Tästä kasvaneesta summasta tulee seuraavan ajanjakson (koronkorkojakson) pääoma, ja se tuottaa myös korkoa. Toisin sanoen ansaitset korkoa pääomasumman lisäksi myös kullakin koronkorkojaksolla ansaituista koroista.

Esimerkissämme 10 dollarin pääoman lisäksi myös 0,70 dollarin korko tuottaa korkoa ensi vuonna. Kuinka paljon 10 dollarin talletuksesi on siis arvoltaan kahden vuoden kuluttua, kun vuotuinen korko on 7 % ja sitä korotetaan vuosittain? Vastaus on 11,45 dollaria (10,7 + 10,7*0,07 = 11,45), ja sinun ansaittu korko on 1,45 dollaria. Kuten näet, toisen vuoden lopussa ansaitsit 0,70 dollaria alkuperäisestä 10 dollarin talletuksesta ja lisäksi 0,05 dollaria ensimmäisen vuoden aikana kertyneistä 0,70 dollarin koroista.

Excelissä on useita tapoja laskea korkokorkoa, ja käsittelemme kutakin niistä yksityiskohtaisesti.

Kuinka laskea korkokorko Excelissä

Pitkäaikainen sijoittaminen voi olla tehokas strategia varallisuutesi kasvattamiseksi, ja pienilläkin talletuksilla voi olla suuri merkitys ajan mittaan. Excelin koronkorkokaavat, jotka selitetään tarkemmin, auttavat sinua saamaan säästöstrategian toimimaan. Lopulta aiomme tehdä yleispätevän kaavan, joka laskee tulevan arvon eri koronkorkojaksoilla - päivittäin, viikoittain, kuukausittain, neljännesvuosittain taivuosittain.

Vuotuisen koronkoron laskeminen Excelissä

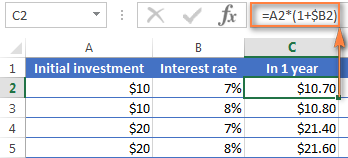

Jotta ymmärtäisit koronkoron idean paremmin, aloitetaan tämän ohjeen alussa käsitellystä hyvin yksinkertaisesta esimerkistä ja kirjoitetaan kaava vuotuisen koronkoron laskemiseksi Excelissä. Kuten muistat, sijoitat 10 dollaria 7 prosentin vuotuisella korolla ja haluat tietää, miten vuotuinen koronkorotus kasvattaa säästösi.

Vuotuinen korkokorko - kaava 1

Helppo ja suoraviivainen tapa laskea vuotuisella korolla ansaittu määrä on käyttää kaavaa, jossa lukua kasvatetaan prosentilla:

=Määrä * (1 + %) .

Esimerkissämme kaava on:

=A2*(1+$B2)

Jossa A2 on alkutalletus ja B2 on vuotuinen korko. Huomaa, että viittaus sarakkeeseen B tehdään käyttämällä $-merkkiä.

Kuten muistat, 1 % on yksi osa sadasta eli 0,01, joten 7 % on 0,07. Näin prosentit tallennetaan Exceliin. Kun pidät tämän mielessäsi, voit tarkistaa kaavan palauttaman tuloksen tekemällä yksinkertaisen laskutoimituksen 10*(1+0,07) tai 10*1,07 ja varmistua siitä, että saldosi yhden vuoden kuluttua on todellakin 10,70 dollaria.

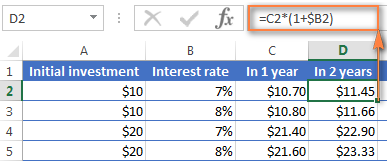

Lasketaan nyt saldo kahden vuoden kuluttua. Kuinka paljon 10 dollarin talletuksesi on arvoltaan kahden vuoden kuluttua, kun vuotuinen korko on 7 %? Vastaus on 11,45 dollaria, ja saat sen kopioimalla saman kaavan sarakkeeseen D.

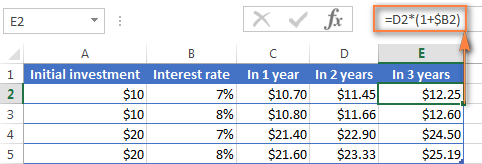

Jos haluat laskea, kuinka paljon rahaa pankkitililläsi on kolmen vuoden kuluttua, kopioi sama kaava sarakkeeseen E ja saat 12,25 dollaria.

Ne teistä, joilla on jonkin verran kokemusta Excel-kaavoista, ovat luultavasti tajunneet, että yllä oleva kaava itse asiassa kertoo 10 dollarin alkutalletuksen 1,07:llä kolme kertaa:

=10*1.07*1.07*1.07=12.25043

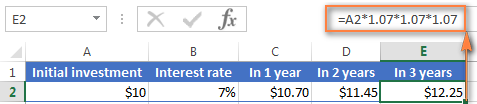

Pyöristä se kahteen desimaaliin, niin saat saman luvun kuin yllä olevan kuvakaappauksen solussa E2 - 12,25 dollaria. Voit luonnollisesti laskea saldon suoraan kolmen vuoden kuluttua käyttämällä tätä kaavaa:

=A2*1.07*1.07*1.07

Vuotuinen korkokorko - kaava 2

Toinen tapa tehdä vuotuinen korkokorkokaava on laskea kunkin vuoden ansaittu korko ja lisätä se sitten alkutalletukseen.

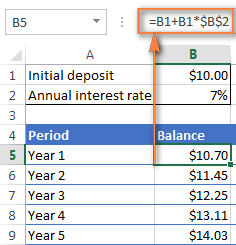

Olettaen, että Alkutalletus on solussa B1 ja Vuotuinen korko solussa B2, seuraava kaava toimii hyvin:

=B1 + B1 * $B$2

Jotta kaava toimisi oikein, ota huomioon seuraavat tiedot:

- Korjaa viittaus Vuotuinen korko solun (tässä tapauksessa B2) lisäämällä $-merkin, sen pitäisi olla absoluuttinen sarake ja absoluuttinen rivi, kuten $B$2.

- Vuodelle 2 (B6) ja kaikille seuraaville vuosille kaava muutetaan seuraavasti:

Vuoden 1 saldo + vuoden 1 saldo * Korkokanta

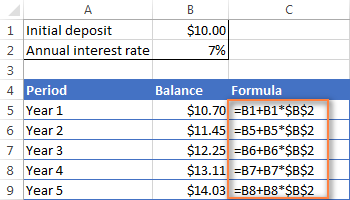

Tässä esimerkissä kirjoitat seuraavan kaavan soluun B6 ja kopioit sen sitten muille riveille, kuten alla olevassa kuvakaappauksessa näkyy:

=B5 + B5 * $B$2

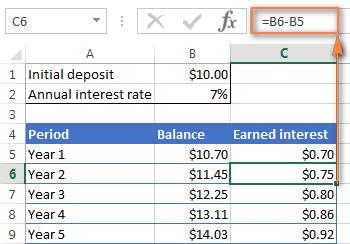

Saadaksesi selville, kuinka paljon korkoa olet todellisuudessa ansainnut vuotuisella koronkorotuksella, vähennä siitä Alkutalletus (B1) alkaen Saldo 1 vuoden kuluttua (B5). Tämä kaava menee C5:een:

=B5-B1

C6:ssa vähennetään Saldo 1 vuoden kuluttua osoitteesta Saldo 2 vuoden kuluttua ja vedä kaava alas muihin soluihin:

=B6-B5

Sinun pitäisi nähdä ansaittu korko kasvua kuten alla olevassa kuvakaappauksessa.

Yllä olevat esimerkit havainnollistavat hyvin koronkoron ideaa, eikö totta? Mikään näistä kaavoista ei kuitenkaan ole tarpeeksi hyvä, jotta sitä voisi kutsua Excelin yleispäteväksi koronkoron laskukaavaksi. Ensinnäkin siksi, että niissä ei voi määrittää koronkoron laskentataajuutta, ja toiseksi siksi, että sinun on rakennettava kokonainen taulukko sen sijaan, että vain syöttäisit tietyn keston ja koron.

Otetaan askel eteenpäin ja luodaan Exceliin yleinen koronkorkokaava, jolla voidaan laskea, kuinka paljon rahaa voit ansaita vuosittaisella, neljännesvuosittaisella, kuukausittaisella, viikoittaisella tai päivittäisellä koronkorotuksella.

Yleinen koronkoron kaava

Kun rahoitusneuvojat analysoivat korkokorkojen vaikutusta sijoitukseen, he ottavat yleensä huomioon kolme tekijää, jotka määrittävät sijoituksen tulevan arvon (FV):

- PV - investoinnin nykyarvo

- i - kullakin kaudella ansaittu korko

- n - jaksojen lukumäärä

Kun tunnet nämä komponentit, voit käyttää seuraavaa kaavaa saadaksesi arvon tuleva arvo sijoituksen tiettyyn korkoon perustuva korko:

FV = PV * (1 + i)nJotta asia kävisi paremmin ilmi, tässä on pari nopeaa esimerkkiä.

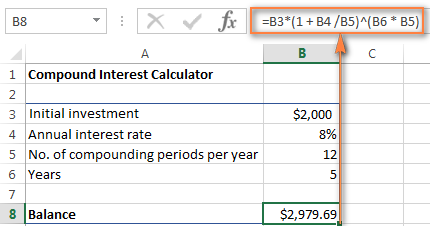

Esimerkki 1: Kuukausittaisen korkokertoimen kaava

Oletetaan, että sijoitat 2000 dollaria 8 prosentin korolla kuukausittain ja haluat tietää sijoituksesi arvon 5 vuoden kuluttua.

Kirjoitetaan ensin luettelo koronkoron kaavan osatekijöistä:

- PV = 2000 DOLLARIA

- i = 8 % vuodessa, korotettu kuukausittain (0,08/12= 00666666667).

- n = 5 vuotta x 12 kuukautta (5*12=60).

Syötä edellä mainitut luvut kaavaan, niin saat:

= $2,000 * (1 + 0.8/12)5x12

tai

= $2,000 * 1.00666666760

tai

= $2,000 * 1.489845708 = $2,979.69

Esimerkki 2: Päivittäisen koronkoron kaava

Toivottavasti kuukausittaisen koronkoron esimerkki on ymmärretty hyvin, ja nyt voit käyttää samaa lähestymistapaa päivittäiseen koronkorotukseen. Alkuperäinen sijoitus, korko, kesto ja kaava ovat täsmälleen samat kuin edellä olevassa esimerkissä, vain koronkorotusjakso on erilainen:

- PV = 2000 DOLLARIA

- i = 8 % vuodessa, korotettu päivittäin (0,08/365 = 0,000219178).

- n = 5 vuotta x 365 päivää (5*365 =1825).

Syötä edellä mainitut luvut korkokorkokaavaan, niin saat seuraavan tuloksen:

=$2,000 * (1 + 0.000219178)1825 = $2,983.52

Kuten näet, päivittäin koronlaskennan yhteydessä saman sijoituksen tuleva arvo on hieman korkeampi kuin kuukausittain koronlaskennan yhteydessä. Tämä johtuu siitä, että 8 prosentin korko lisää korkoa pääomaan joka päivä eikä joka kuukausi. Kuten voit arvata, kuukausittain koronlaskennan tulos on korkeampi kuin vuosittain koronlaskennan yhteydessä.

Kaikki tämä on hyvä, mutta oikeastaan haluat Excel-kaavan koronkoron laskemiseksi, eikö niin? Kärsivällisyyttä vielä vähän aikaa. Nyt pääsemme mielenkiintoisin osaan - oman tehokkaan ja monipuolisen koronkoron laskurin rakentamiseen Exceliin.

Korkokaava Excelissä (päivittäinen, viikoittainen, kuukausittainen, vuosittainen yhdistäminen)

Yleensä Excelissä on useampi kuin yksi tapa tehdä jokin asia, eikä koronkorkokaava ole poikkeus :) Vaikka Microsoft Excel ei tarjoa erityistä toimintoa koronkorkojen laskemiseen, voit käyttää muita toimintoja oman koronkorkolaskimen luomiseen.

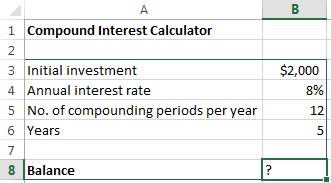

Aloitetaan Excel-korkolaskurin luominen syöttämällä Excel-taulukkoon perustekijät, jotka määrittävät sijoituksen tulevan arvon:

- alkuinvestointi (B3)

- vuotuinen korko (B4)

- korotusjaksojen lukumäärä vuodessa (B5)

- vuosien lukumäärä (B6)

Kun olet valmis, Excel-taulukkosi voi näyttää samankaltaiselta kuin tämä:

Tarvitset nyt vain koronkorkokaavan, jolla voit laskea ansaitun summan (Saldo) syöttöarvojen perusteella. Paras uutinen on se, että sinun ei tarvitse keksiä pyörää uudelleen. Otamme yksinkertaisesti pankkien ja muiden rahoituslaitosten käyttämän hyväksi havaitun koronkorkokaavan ja käännämme sen Excelin kielelle.

Yhdistetyn koron kaava Excelille:

Alkuperäinen investointi * (1 + Vuotuinen korko / Kertymäkaudet vuodessa ) ^ ( Vuodet * Kertymäkaudet vuodessa )Edellä esitettyjen lähdetietojen osalta kaava on seuraavanlainen:

=B3 * (1 + B4 /B5) ^ (B6 * B5) ^ (B6 * B5)

Näyttävätkö numerot tutuilta? Jep, nämä ovat samoja arvoja ja laskelmia, jotka olemme suorittaneet kuukausittaisella korkokorkokaavalla, ja tulos todistaa, että teimme kaiken oikein!

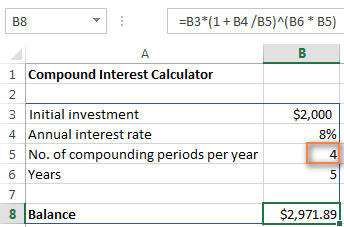

Jos haluat tietää, paljonko sijoituksesi on arvokas 8 prosentin vuotuisella korolla, joka on yhdistettynä neljännesvuosittain kirjoita soluun B5 yksinkertaisesti 4:

Voit laskea sijoituksesi tulevan arvon puolivuosittain yhdistäminen, kirjoita 2 arvoksi Kertymäkaudet vuodessa arvo. viikoittain korot, kirjoita 52, tämä on kuinka monta viikkoa kukin vuosi sisältää. Jos olet kiinnostunut päivittäin yhdistäminen, anna 365 ja niin edelleen.

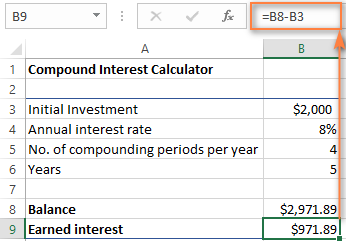

Löytääksesi ansaittu korko , yksinkertaisesti lasketaan tulevan arvon (saldo) ja nykyarvon (alkuinvestointi) välinen erotus. Meidän tapauksessamme kaava B9 on yhtä yksinkertainen kuin:

=B8-B3

Kuten näet, olemme luoneet todella universaalin koronkorkolaskurin Exceliin. Toivottavasti et nyt kadu sitä, että olet sijoittanut muutaman kallisarvoisen minuutin rahoitussuunnittelijoiden käyttämän hankalan koronkorkokaavan selvittämiseen : ).

Kehittynyt korkokorkolaskuri Excelille

Jos et jostain syystä ole aivan tyytyväinen edellä mainittuun lähestymistapaan, voit luoda Excelin korkolaskurin käyttämällä FV-funktiota, joka on käytettävissä kaikissa Excelin versioissa 2000-2019.

FV-funktio laskee sijoituksen tulevan arvon samankaltaisten syöttötietojen perusteella kuin edellä käsittelemämme funktiot, vaikka sen syntaksi on hieman erilainen:

FV(rate, nper, pmt, [pv], [type])Argumenttien yksityiskohtainen selitys löytyy Excelin FV-funktion opetusohjelmasta.

Rakennetaan sillä välin FV-kaava käyttäen samoja lähdetietoja kuin kuukausittaisessa korkokorkoesimerkissä ja katsotaan, saadaanko sama tulos.

Kuten ehkä muistat, talletimme 2000 dollaria 5 vuodeksi säästötilille 8 prosentin vuotuisella korolla, jota korotettiin kuukausittain ilman lisämaksuja. Koronkoron kaava on siis seuraava:

=FV(0.08/12, 5*12, ,-2000)

Jos kaipaat selitystä parametreille, tässä on lisätietoja:

- korko on 0,008/12, koska sinulla on 8 %:n vuotuinen korko kuukausittain korotettuna.

- nper on 5*12, eli 5 vuotta * 12 kuukautta.

- pmt on jätetty tyhjäksi, koska meillä ei ole lisämaksuja.

- pv on -2000, koska kyseessä on ulosvirtaus, ja se olisi esitettävä negatiivisena lukuna.

Syötä yllä oleva kaava tyhjään soluun, ja tuloksena on 2 979,69 dollaria (mikä vastaa täysin kuukausittaisen korkokorkoedun esimerkissä suoritetun laskutoimituksen tulosta).

Mikään ei tietenkään estä sinua korvaamasta arvoja soluviittauksilla:

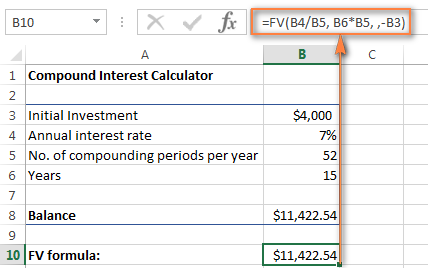

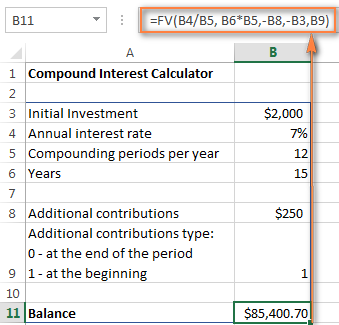

=FV(B4/B5, B6*B5, , -B3)

Alla olevassa kuvakaappauksessa näkyy 4 000 dollarin sijoituksen tuleva arvo 15 vuoden kuluttua, kun vuotuinen korko on 7 % viikoittain korotettuna:

Jos haluat tehdä Excelin korkolaskurista vieläkin tehokkaamman, voit laajentaa sitä komennolla Lisärahoitusosuudet vaihtoehto (lisämaksut) ja muuttaa koronkorkokaavaa vastaavasti.

=FV(B4/B5, B6*B5, -B8, -B3, B9)

Missä:

- B3 - pääomasijoitus

- B4 - vuotuinen korko

- B5 - korotusjaksojen lukumäärä vuodessa.

- B6 - säästövuosien määrä

- B8 - lisärahoitusosuudet (vapaaehtoinen)

- B9 - lisämaksutyyppi. Muista, että merkitään 1, jos lisämaksu tehdään korotusjakson alussa, ja 0 tai jätetään pois, jos lisämaksut tehdään jakson lopussa.

Jos olet utelias kokeilemaan tätä kehittynyttä korkolaskuria Exceliin säästöjen laskemiseksi, voit ladata sen tämän viestin lopussa.

Vinkki. Toinen nopea tapa laskea korkokorko on tehdä Excel-tietotaulukon avulla What-If-analyysi.

Korkolaskurit verkossa

Jos haluat mieluummin sijoittaa rahaa kuin aikaa sen selvittämiseen, miten laskea korkokorko Excelissä, verkossa olevat korkolaskurit voivat olla käteviä. Löydät niitä runsaasti kirjoittamalla hakukoneeseesi esimerkiksi sanan "korkolaskuri". Sillä välin esittelen nopeasti pari suosikkilaskuriani.

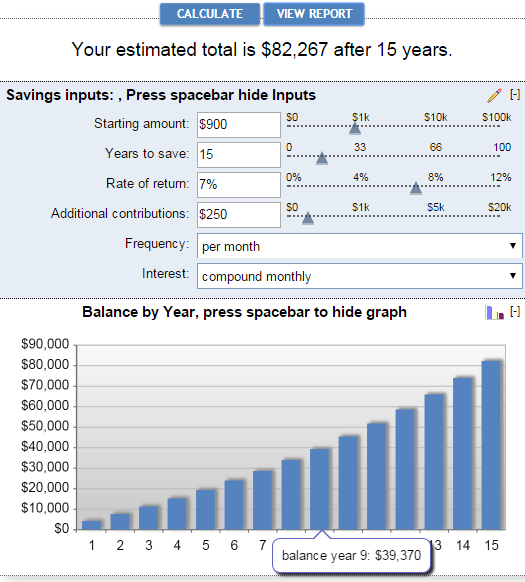

Bankraten korkolaskuri

Bankraten koronkorkolaskurin tärkeimmät edut ovat helppokäyttöisyys ja tulosten visuaalinen esittäminen. Tämän laskurin avulla voit syöttää säästösyötteet manuaalisesti laatikoihin tai liikuttamalla liukusäädintä. Kun teet näin, arvioitu kokonaissumma näkyy yläreunassa ja näkyy välittömästi alla olevassa kuvaajassa:

Napsauttamalla Näytä raportti painike luo "Yhteenvetoraportin" sekä "Säästöjen saldo", joista saat yksityiskohtaiset tiedot lisämaksujen määrästä, ansaituista koroista ja saldosta kultakin vuodelta.

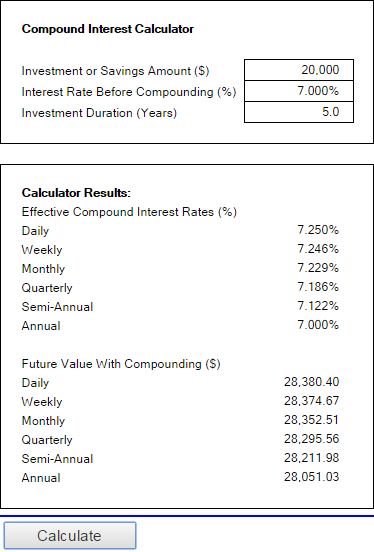

Korkolaskuri Money-Zine

Money-Zinen verkkolaskuri on paljon yksinkertaisempi kuin Bankraten laskuri. Se pyytää sinua määrittämään vain kolme arvoa: pääomasijoitus, korko ja kesto. Kun annat nämä luvut ja napsautat painiketta Laske painiketta, se näyttää kaikki koronkoron tyypit (päivittäinen, viikoittainen, kuukausittainen, vuosittainen jne.) sekä tulevat arvot vastaavalla koronkorotuksella.

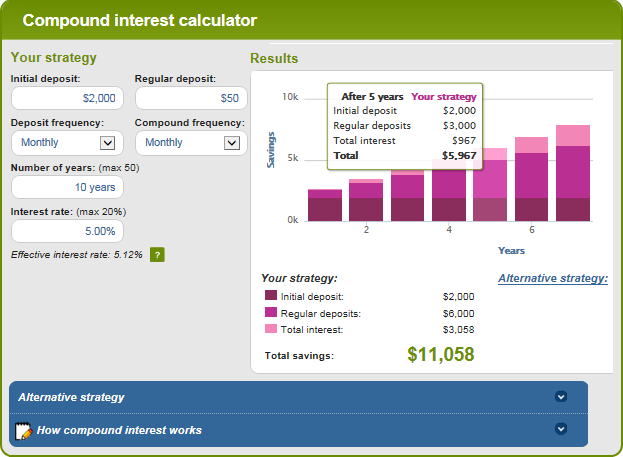

Korkolaskuri MoneySmartin toimesta

Tämä on todella mukava Australian Securities and Investments Commissionin ylläpitämä online-korkolaskuri. Sen avulla voit syöttää kaikki olennaiset tekijät, jotka määrittävät sijoituksesi tulevan arvon, ja antaa tuloksen graafina. Kun viet hiiren hiiren tietyn palkin päälle graafissa, näet yhteenvetotiedot kyseiseltä vuodelta.

Näin lasket koronkorkoa Excelissä ja sen ulkopuolella :) Toivottavasti ainakin yksi tässä artikkelissa käsitelty koronkorkokaava on osoittautunut hyödylliseksi sinulle. Joka tapauksessa, kiitän sinua lukemisesta ja toivon, että tapaamme blogissamme ensi viikolla!

Käytännön työkirja ladattavissa

Korkolaskuri Excelille (.xlsx-tiedosto)