Tartalomjegyzék

A bemutató elmagyarázza a kamatos kamat képletét az Excel számára, és példákat ad arra, hogyan lehet kiszámítani a befektetés jövőbeli értékét éves, havi vagy napi kamatos kamatozással. A részletes lépéseket is megtalálja a saját E xcel kamatos kamat számológép.

A kamatos kamat a banki tevékenység egyik alapvető építőköve, és az egyik legerősebb pénzügyi erő, amely meghatározza a befektetések eredményét.

Hacsak nem vagy számviteli végzettségű, pénzügyi elemző vagy tapasztalt befektető, akkor lehet, hogy kicsit nehéz lesz a fogalmat a speciális pénzügyi könyvekből és kézikönyvekből megragadni. Ennek a cikknek az a célja, hogy megkönnyítse : ) Megtanulod azt is, hogyan használhatod a kamatos kamatos kamat képletét az Excelben, és létrehozhatsz egy univerzális kamatos kamatos kamat kalkulátort a saját munkalapjaidhoz.

Mi az a kamatos kamat?

Nagyon leegyszerűsítve, a kamatos kamat a kamaton szerzett kamat. Pontosabban, a kamatos kamatot mind az eredeti betét (tőke), mind az előző időszakokból felhalmozott kamatok után meg kell keresni.

Talán egyszerűbb lenne az egyszerű kamatozással kezdeni, amelyet csak a tőkeösszegre számolnak. Például 10 dollárt helyezel el egy bankszámlán. Mennyit fog érni a betéted egy év múlva 7%-os éves kamatláb mellett? A válasz 10,70 dollár (10 + 10*0,07 = 10,70), és a te szerzett kamatok 0,70 dollár.

Amennyiben a kamatos kamat , a tőke minden egyes időszakban más és más. A bank nem adja vissza Önnek a megkeresett kamatot, hanem hozzáadja a tőkebefektetéséhez. Ez a megnövelt összeg lesz a következő időszak (kamatos kamatperiódus) tőkéje, és kamatozik is. Más szóval nemcsak a tőkeösszegre, hanem az egyes kamatos kamatperiódusokban szerzett kamatra is kamatozik.

Példánkban a 10 dollár tőkeösszeg mellett a 0,70 dolláros kamatot is kamatoztatni fogja a következő évben. Mennyit ér tehát a 10 dolláros betéted 2 év múlva a 7%-os éves kamatláb mellett, évente kamatozva? A válasz 11,45 dollár (10,7 + 10,7*0,07 = 11,45), és az Ön szerzett kamatok 1,45 dollár. Amint látja, a második év végén nem csak a kezdeti 10 dolláros befizetésen keresett 0,70 dollárt, hanem az első évben felhalmozott 0,70 dolláros kamaton is 0,05 dollárt keresett.

A kamatos kamat kiszámításának több módja van az Excelben, és most részletesen tárgyaljuk mindegyiket.

Hogyan számítsuk ki a kamatos kamatot Excelben

A hosszú távú befektetések hatékony stratégiát jelenthetnek a vagyon gyarapítására, és még a kis befizetések is nagy különbséget jelenthetnek az idő múlásával. A továbbiakban ismertetett Excel kamatos kamatozási képletek segítenek abban, hogy a megtakarítási stratégia működjön. Végül egy olyan univerzális képletet készítünk, amely kiszámítja a jövőbeli értéket különböző kamatozási időszakokkal - napi, heti, havi, negyedéves, illetveévente.

Éves kamatos kamat kiszámítása Excelben

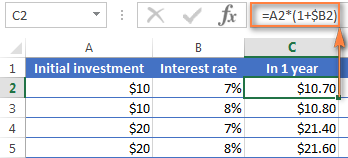

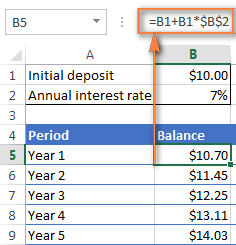

Hogy jobban megértsük a kamatos kamat gondolatát, kezdjük egy nagyon egyszerű példával, amelyet a bemutató elején tárgyaltunk, és írjunk egy képletet az éves kamatos kamat kiszámításához Excelben. Mint emlékszik, 10 dollárt fektet be 7%-os éves kamatláb mellett, és szeretné tudni, hogy az éves kamatos kamatozás hogyan növeli a megtakarítását.

Éves kamatos kamatos kamat - 1. képlet

Az éves kamatos kamattal megkeresett összeg kiszámításának egyszerű és egyszerű módja az, ha a képlet segítségével százalékkal növeljük a számot:

=Amount * (1 + %) .

Példánkban a képlet a következő:

=A2*(1+$B2)

Ahol A2 az Ön kezdeti betétje, B2 pedig az éves kamatláb. Kérjük, figyeljen arra, hogy a B oszlopra való hivatkozást a $ jel használatával rögzítjük.

Mint emlékszik, az 1% a száz egy része, azaz 0,01, tehát a 7% 0,07, és a százalékok valójában így tárolódnak az Excelben. Ezt szem előtt tartva ellenőrizheti a képlet által visszaadott eredményt, ha elvégzi a 10*(1+0,07) vagy 10*1,07 egyszerű számítást, és meggyőződik arról, hogy az egyenlege 1 év után valóban 10,70 dollár lesz.

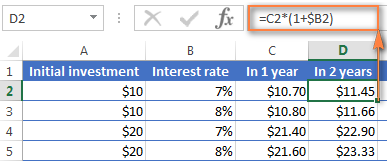

És most számoljuk ki az egyenleget 2 év múlva. Mennyit ér tehát a 10 dolláros betéted két év múlva 7%-os éves kamatláb mellett? A válasz 11,45 dollár, és ezt úgy kapod meg, ha ugyanezt a képletet átmásolod a D oszlopba.

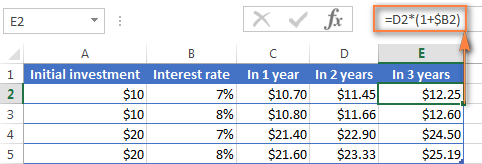

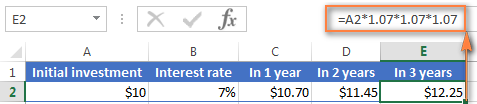

Ha ki szeretné számolni, hogy mennyi pénz lesz a bankszámláján 3 év múlva, egyszerűen másolja be ugyanezt a képletet az E oszlopba, és 12,25 dollárt kap.

Azok, akiknek van némi tapasztalatuk az Excel képletekkel, valószínűleg rájöttek, hogy a fenti képlet valójában annyit tesz, hogy háromszor megszorozza a 10 dolláros kezdeti befizetést 1,07-gyel:

=10*1.07*1.07*1.07=12.25043

Kerekítse két tizedesjegyre, és ugyanazt a számot kapja, mint amit a fenti képernyőkép E2-es cellájában lát - 12,25 $-t. Természetesen a képlet segítségével közvetlenül is kiszámíthatja a 3 év utáni egyenleget:

=A2*1.07*1.07*1.07

Éves kamatos kamatos kamat - 2. képlet

Egy másik módja az éves kamatos kamat képletének elkészítéséhez az, hogy kiszámítja az egyes évek során szerzett kamatot, majd hozzáadja azt a kezdeti betéthez.

Feltételezve, hogy a Kezdeti letét a B1 cellában van, és Éves kamatláb a B2 cellában, a következő képlet működik:

=B1 + B1 * $B$2

Ahhoz, hogy a képlet megfelelően működjön, kérjük, tartsa szem előtt a következő adatokat:

- Javítsa ki a hivatkozást a Éves kamatláb cellát (esetünkben a B2-t) a $ jel hozzáadásával, akkor abszolút oszlopnak és abszolút sornak kell lennie, például $B$2.

- A 2. évre (B6) és az azt követő évekre vonatkozóan a képletet módosítsa a következőkre:

1. év egyenlege + 1. év egyenlege * Kamatláb

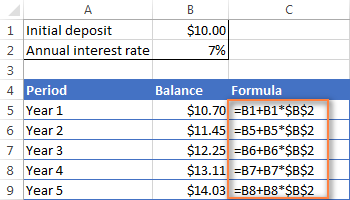

Ebben a példában a következő képletet írja be a B6-os cellába, majd másolja át a többi sorba, ahogy az alábbi képernyőképen látható:

=B5 + B5 * $B$2

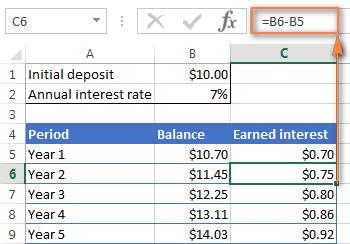

Ahhoz, hogy megtudja, mennyi kamatot szerzett az éves kamatozással, vonja le a Kezdeti letét (B1) a Egyenleg 1 év után (B5). Ez a képlet a C5-re megy:

=B5-B1

A C6-ban kivonjuk Egyenleg 1 év után a címről Egyenleg 2 év után , és húzza a képletet más cellákba:

=B6-B5

Látnia kell a szerzett kamatok növekedés, mint az alábbi képernyőképen.

A fenti példák jól szemléltetik a kamatos kamat gondolatát, nem igaz? De egyik képlet sem elég jó ahhoz, hogy univerzális kamatos kamatos kamatos kamatos képletnek nevezzük az Excel számára. Egyrészt, mert nem engedik megadni a kamatozás gyakoriságát, másrészt, mert egy egész táblázatot kell összeállítani, ahelyett, hogy egyszerűen megadnánk egy bizonyos időtartamot és kamatlábat.

Nos, tegyünk egy lépést előre, és hozzunk létre egy univerzális kamatos kamatos kamat képletet az Excel számára, amely kiszámítja, hogy mennyi pénzt fog keresni éves, negyedéves, havi, heti vagy napi kamatos kamatozással.

Általános kamatos kamat képlete

Amikor a pénzügyi tanácsadók elemzik a kamatos kamat hatását egy befektetésre, általában három tényezőt vesznek figyelembe, amelyek meghatározzák a befektetés jövőbeli értékét (FV):

- PV - a beruházás jelenértéke

- i - az egyes időszakokban elért kamatláb

- n - az időszakok száma

Ezen összetevők ismeretében a következő képlet segítségével megkaphatjuk a következő értéket jövőbeli érték a befektetés egy bizonyos kamatos kamatláb mellett:

FV = PV * (1 + i)nHogy jobban szemléltessük a lényeget, íme néhány gyors példa.

Példa 1: Havi kamatos kamatos kamat képlete

Tegyük fel, hogy 2000 dollárt fektet be 8%-os kamatláb mellett, havonta kamatoztatva, és szeretné tudni, hogy 5 év múlva mennyi lesz a befektetése értéke.

Először is, írjuk le a kamatos kamat képletének összetevőinek listáját:

- PV = $2,000

- i = 8% évente, havi kamatozással (0,08/12= 00666666667)

- n = 5 év x 12 hónap (5*12=60)

Adja be a fenti számokat a képletbe, és megkapja:

= $2,000 * (1 + 0.8/12)5x12

vagy

= $2,000 * 1.00666666760

vagy

= $2,000 * 1.489845708 = $2,979.69

Példa 2: Napi kamatos kamatos kamat képlete

- PV = $2,000

- i = 8% évente, napi kamatozással (0,08/365 = 0,000219178)

- n = 5 év x 365 nap (5*365 =1825)

Adja meg a fenti számokat a kamatos kamat képletében, és a következő eredményt kapja:

=$2,000 * (1 + 0.000219178)1825 = $2,983.52

Amint látja, a napi kamatozású kamatozással ugyanannak a befektetésnek a jövőbeli értéke valamivel magasabb, mint a havi kamatozású kamatozással. Ez azért van, mert a 8%-os kamatláb minden nap, nem pedig minden hónapban kamatot ad a tőkeösszeghez. Amint sejtheti, a havi kamatozású kamatozás eredménye magasabb lesz, mint az éves kamatozású.

Ez mind jó, de amit igazán akarsz, az egy Excel-képlet a kamatos kamatra, igaz? Csak tarts velem még egy kicsit, kérlek. Most elérkeztünk a legérdekesebb részhez - a saját erős és sokoldalú kamatos kamatszámító kalkulátorod elkészítéséhez az Excelben.

Összetett kamat képlete Excelben (napi, heti, havi, éves kamatozás)

Általában valamit többféleképpen is meg lehet csinálni az Excelben, és ez alól a kamatos kamat képlete sem kivétel :) Bár a Microsoft Excel nem biztosít külön funkciót a kamatos kamat kiszámítására, más funkciók segítségével létrehozhatja saját kamatos kamatszámítóját.

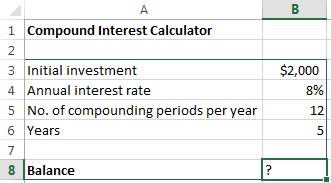

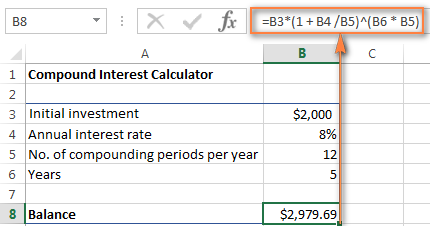

Kezdjük az Excel kamatos kamatszámító kalkulátorunk létrehozását azzal, hogy egy Excel munkalapba beírjuk azokat az alapvető tényezőket, amelyek meghatározzák egy befektetés jövőbeli értékét:

- kezdeti beruházás (B3)

- éves kamatláb (B4)

- a kamatozási időszakok száma évente (B5)

- évek száma (B6)

Ha kész, az Excel-táblázatod ehhez hasonlóan nézhet ki:

Már csak a kamatos kamat képletére van szüksége ahhoz, hogy a bemeneti értékek alapján kiszámítsa a megkeresett összeget (egyenleg). A legjobb hír, hogy nem kell újra feltalálnia a kereket. Egyszerűen csak fogjuk a bankok és más pénzügyi intézmények által használt, időtállóan bevált kamatos kamat képletet, és lefordítjuk az Excel nyelvére.

Összetett kamat képlete az Excel számára:

Kezdeti befektetés * (1 + Éves kamatláb / Éves kompoundálási időszakok ) ^ ( Évek * Éves kompoundálási időszakok )A fenti forrásadatok esetében a képlet a következő formát ölti:

=B3 * (1 + B4 /B5) ^ (B6 * B5)

Ismerősek a számok? Igen, ezek ugyanazok az értékek és számítások, amelyeket a havi kamatos kamatos kamat képletével végeztünk, és az eredmény bizonyítja, hogy mindent jól csináltunk!

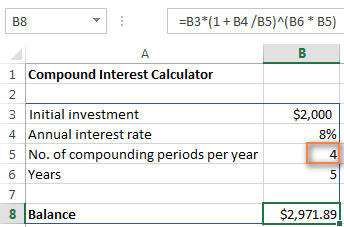

Ha azt szeretné tudni, hogy a befektetése mennyit fog érni 8%-os éves kamatláb mellett. negyedévente egyszerűen írjon be 4-et a B5 cellába:

A befektetés jövőbeli értékének kiszámításához a félévente vegyítés, írja be a 2-t a Éves kompoundálási időszakok érték. heti kamatlábak, írja be az 52-t, ennyi hetet tartalmaz egy év. Ha érdekli a napi összetétel, adja meg a 365-öt, és így tovább.

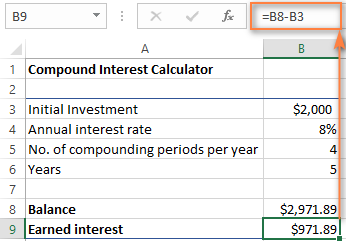

A következő mennyiség megállapításához szerzett kamatok , egyszerűen kiszámítja a jövőbeli érték (egyenleg) és a jelenérték (kezdeti befektetés) közötti különbséget. A mi esetünkben a B9-es képlet a következőképpen egyszerű:

=B8-B3

Mint látod, egy valóban univerzális kamatos kamatos kamat kalkulátort készítettünk az Excelhez. Remélhetőleg most már nem bánod meg, hogy néhány értékes percet fektettél a pénzügyi tervezők által használt trükkös kamatos kamatos kamat képletének kiszámításába : )

Haladó kamatos kamatszámító számológép az Excel számára

Ha valamilyen okból kifolyólag nem elégedett a fenti megközelítéssel, létrehozhatja az Excel kamatos kamatszámító számológépét az FV funkcióval, amely az Excel 2000 és 2019 közötti összes verziójában elérhető.

Az FV függvény az eddig tárgyaltakhoz hasonló bemeneti adatok alapján számítja ki egy befektetés jövőbeli értékét, bár a szintaxisa kicsit más:

FV(rate, nper, pmt, [pv], [type])Az argumentumok részletes magyarázata megtalálható az Excel FV funkció bemutatójában.

Addig is készítsünk egy FV-képletet ugyanazokkal a forrásadatokkal, mint a havi kamatos kamatos kamat példában, és nézzük meg, hogy ugyanazt az eredményt kapjuk-e.

Mint emlékezhetsz, 2000 dollárt 5 évre egy megtakarítási számlára helyeztünk el 8%-os éves kamatláb mellett, havonta kamatoztatva, további befizetések nélkül. Tehát a kamatos kamat képlete a következőképpen néz ki:

=FV(0.08/12, 5*12, ,-2000)

Ha szüksége van némi magyarázatra a paraméterekről, itt van:

- a kamatláb 0,008/12, mivel a 8%-os éves kamatlábat havonta kamatoztatja.

- Az nper 5*12, azaz 5 év * 12 hónap.

- pmt üresen marad, mert nincsenek további kifizetéseink.

- pv -2000, mivel ez egy kiáramlás, és negatív számmal kell ábrázolni.

Írja be a fenti képletet egy üres cellába, és az eredményként 2 979,69 $ lesz (ami tökéletesen megegyezik a havi kamatos kamatos kamat példában elvégzett matematikai számítás eredményével).

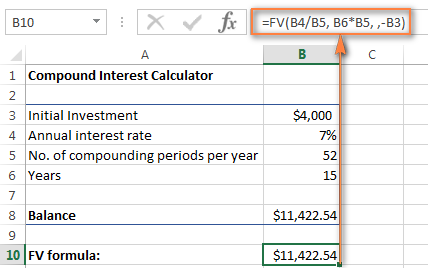

Természetesen semmi sem akadályozza meg, hogy az értékeket cellahivatkozásokkal helyettesítse:

=FV(B4/B5, B6*B5, , -B3)

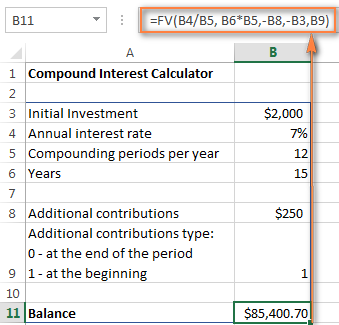

Az alábbi képernyőkép a 4000 dolláros befektetés jövőbeli értékét mutatja 15 év után, 7%-os éves kamatláb mellett, heti kamatozással számolva:

Hogy az Excel kamatos kamatszámító számológépét még hatékonyabbá tegye, kibővítheti azt a További hozzájárulások opciót (további kifizetések), és ennek megfelelően módosítsa a kamatos kamat képletét.

=FV(B4/B5, B6*B5, -B8, -B3, B9)

Hol:

- B3 - főbefektetés

- B4 - éves kamatláb

- B5 - a kamatozási időszakok száma évente

- B6 - a megtakarítási évek száma

- B8 - további hozzájárulások (nem kötelező)

- B9 - kiegészítő befizetések típusa. Ne feledje, hogy 1-et kell beírni, ha a kamatozási időszak elején történik kiegészítő befizetés, 0-t vagy elhagyni, ha a kiegészítő befizetések az időszak végén történnek.

Ha kíváncsi vagy, hogy kipróbálhatod ezt a fejlett kamatos kamatszámító kalkulátort az Excelhez, hogy kiszámítsd a megtakarításaidat, akkor letöltheted a bejegyzés végén.

Tipp. A kamatos kamat kiszámításának másik gyors módja a What-If elemzés elvégzése az Excel adattáblázat segítségével.

Online kamatos kamat kalkulátorok

Ha inkább pénzt, mint időt fektetne abba, hogy kitalálja, hogyan számolja ki a kamatos kamatot Excelben, akkor jól jöhetnek az online kamatos kamatszámítók. Rengeteg ilyen kalkulátort találhat, ha beír valamit, mint "kamatos kamatszámító" a keresőjébe. Addig is, hadd mutassak be gyorsan néhányat a kedvenceim közül.

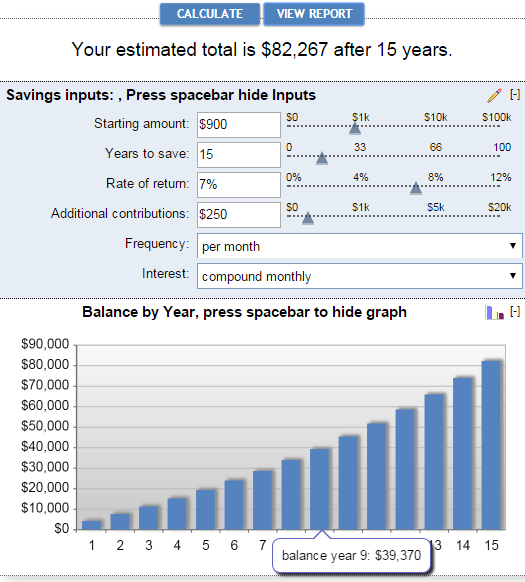

Bankrate kamatos kamat kalkulátor

A Bankrate kamatos kamat kalkulátor legfontosabb előnye a könnyű kezelhetőség és az eredmények vizuális megjelenítése. Ez a kalkulátor lehetővé teszi, hogy a megtakarítási inputokat kézzel adja meg a mezőkbe vagy egy csúszka mozgatásával. Miközben ezt teszi, a becsült összeg felül megjelenik, és azonnal tükröződik az alatta lévő grafikonon:

A Jelentés megtekintése gomb megnyomásával egy "Összefoglaló jelentés", valamint egy "Megtakarítási egyenleg" generálható, amely részletes információt nyújt a további hozzájárulások összegéről, a megszerzett kamatokról és az egyes évek egyenlegéről.

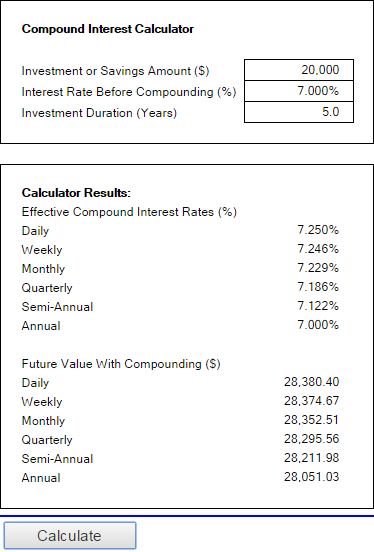

Összetett kamatszámító kalkulátor a Money-Zine által

A Money-Zine online kalkulátora sokkal egyszerűbb a Bankrate kalkulátorához képest. Mindössze 3 értéket kér megadni: a tőkebefektetést, a kamatlábat és a futamidőt. Amint megadod ezeket a számokat és rákattintasz a Számítsa ki a címet. gomb megnyomásával a kamatos kamatláb minden típusát (napi, heti, havi, éves stb.), valamint a jövőbeli értékeket a megfelelő kamatozással együtt mutatja meg.

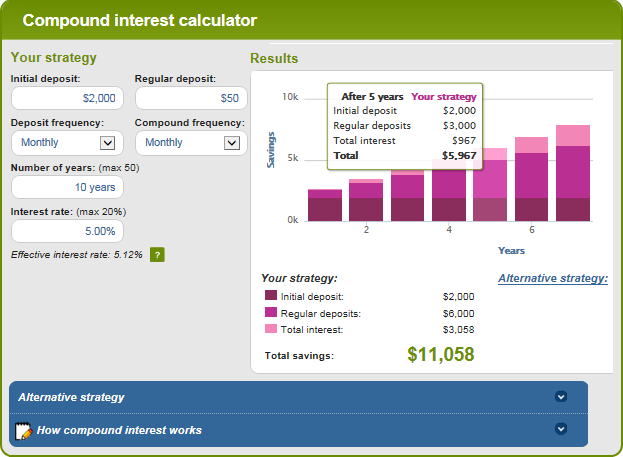

Összetett kamat kalkulátor a MoneySmart által

Ez egy nagyon szép online kamatos kamat kalkulátor, amelyet az Ausztrál Értékpapír és Befektetési Bizottság működtet. Lehetővé teszi, hogy beírja az összes releváns tényezőt, amely meghatározza a befektetés jövőbeli értékét, és az eredményt grafikon formájában adja ki. Ha a grafikon egy bizonyos sávja fölé mozgatja a kezét, láthatja az adott évre vonatkozó összefoglaló információkat.

Így számolhatod ki a kamatos kamatot Excelben és azon kívül :) Remélem, hogy legalább egy, a cikkben tárgyalt kamatos kamat képlet hasznosnak bizonyult számodra. Mindenesetre köszönöm, hogy elolvastad és remélem, hogy jövő héten találkozunk a blogon!

Gyakorlati munkafüzet letölthető

Összetett kamatszámító kalkulátor Excelhez (.xlsx fájl)