Sisukord

Õpetuses näidatakse, kuidas kasutada Excelis funktsiooni PPMT, et arvutada laenu või investeeringu põhiosale tehtavaid makseid.

Kui teete perioodilisi makseid laenu või hüpoteegi eest, läheb teatud osa igast maksest intressi (laenamise eest võetav tasu) ja ülejäänud osa makse läheb laenu põhisumma (algselt laenatud summa) tasumiseks. Kuigi kogu makse summa on kõikide perioodide puhul konstantne, on põhisumma ja intressi osa erinevad - iga järgneva makse puhul on vähemmida kohaldatakse intressidele ja rohkem põhisummale.

Microsoft Excelil on spetsiaalsed funktsioonid nii makse kogusumma kui ka selle osade leidmiseks. Selles õpetuses vaatleme, kuidas kasutada funktsiooni PPMT põhiosale tehtava makse arvutamiseks.

Exceli PPMT funktsioon - süntaks ja põhilised kasutusalad

Exceli funktsioon PPMT arvutab laenumakse põhiosa teatud perioodi jooksul konstantse intressimäära ja maksegraafiku alusel.

Funktsiooni PPMT süntaks on järgmine:

PPMT(rate, per, nper, pv, [fv], [type])Kus:

- Hinda (nõutav) - laenu püsiv intressimäär. Võib esitada protsentides või kümnendarvuna.

Näiteks kui teete aastane makseid laenu või investeeringu eest, mille aastane intressimäär on 7 protsenti, pakkuda 7% või 0,07. Kui teete igakuine makseid sama laenu eest, siis pakkuda 7%/12.

- Per (nõutav) - maksmise sihtperiood. See peaks olema täisarv vahemikus 1 kuni nper.

- Nper (nõutav) - laenu või investeeringu maksete koguarv.

- Pv (nõutav) - nüüdisväärtus, st kui palju on tulevaste maksete rida praegu väärt. Laenu nüüdisväärtus on algselt laenatud summa.

- Fv (vabatahtlik) - tulevane väärtus, st saldo, mida soovite pärast viimase makse tegemist. Kui see jäetakse välja, eeldatakse, et see on null (0).

- Tüüp (valikuline) - näitab, millal maksed tuleb tasuda:

- 0 või puudub - maksed tuleb tasuda iga perioodi lõpus.

- 1 - maksed tuleb tasuda iga perioodi alguses.

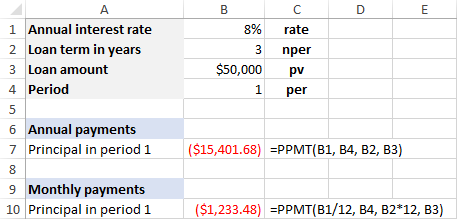

Näiteks, kui te laenate 50 000 dollarit 3 aastaks intressimääraga 8% aastas ja teenite aastane makseid, arvutatakse järgmise valemiga laenumakse põhiosa perioodiks 1:

=PPMT(8%, 1, 3, 50000)

Kui te kavatsete teha igakuine makseid sama laenu eest, siis kasutage seda valemit:

=PPMT(8%/12, 1, 3*12, 50000)

Selle asemel, et valemisse argumendid kõvasti sisse kodeerida, saate need sisestada eelnevalt määratud lahtritesse ja viidata nendele lahtritele, nagu on näidatud sellel ekraanipildil:

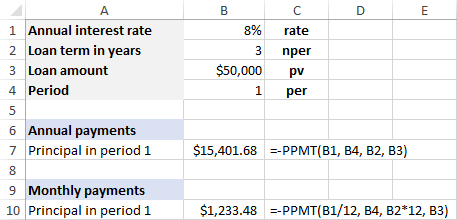

Kui eelistate, et tulemus oleks positiivne arv , siis pane miinusmärk kas kogu PPMT-valemi või pv argument (laenusumma). Näiteks:

=-PPMT(8%, 1, 3, 50000)

või

=PPMT(8%, 1, 3, -50000)

3 asja, mida peaksite teadma Exceli PPMT-funktsioonist

PPMT valemite edukaks kasutamiseks oma töölehtedel pidage meeles järgmisi fakte:

- Põhiosa tagastatakse negatiivne number, sest tegemist on väljamineva maksega.

- Vaikimisi on Valuuta tulemuse suhtes kohaldatakse formaati, kusjuures negatiivsed numbrid on punase värviga esile tõstetud ja sulgudes.

- Põhisumma arvutamisel erinevate maksesageduste puhul veenduge, et olete järjekindlalt kasutanud määra ja nper argumente. Sest määr , jagage aastane intressimäär maksete arvuga aastas (eeldades, et see on võrdne liitmisperioodide arvuga aastas). nper , korrutage aastate arv maksete arvuga aastas.

- nädalat : määr - aastane intressimäär/52; nper - aastad*52

- kuud : määr - aastane intressimäär/12; nper - aastad*12

- kvartalid : määr - aastane intressimäär/4; nper - aastad*4

Näiteid PPMT valemi kasutamise kohta Excelis

Ja nüüd võtame paar valemite näidet, mis näitavad, kuidas kasutada funktsiooni PPMT Excelis.

Näide 1. PPMT valemi lühivormel

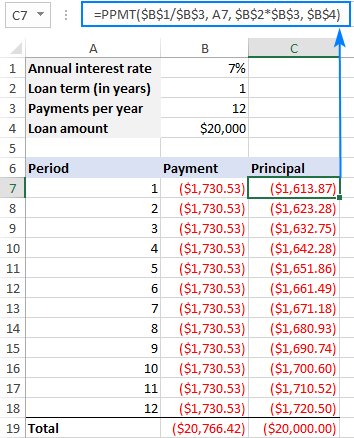

Oletame, et soovite arvutada laenu põhiosa makseid. Selles näites on see 12 igakuist makset, kuid sama valem töötab ka muude maksesageduste puhul, nagu näiteks iganädalane, kvartaalne, poolaastane või aastane makse.

Selleks, et säästa iga perioodi jaoks erineva valemi kirjutamise vaeva, sisestage perioodi numbrid mõnda lahtrisse, näiteks A7:A18, ja seadistage järgmised sisestusrakud:

- B1 - aastane intressimäär

- B2 - laenutähtaeg (aastates)

- B3 - maksete arv aastas

- B4 - laenusumma

Määrake sisendruutude põhjal oma PPMT-valemi argumendid:

- Hinda - aastane intressimäär / maksete arv aastas ($B$1/$B$3).

- Per - esimene makseperiood (A7).

- Nper - aastat * maksete arv aastas ($B$2*$B$3).

- Pv - laenusumma ($B$4)

- Fv - välja jäetud, eeldusel, et nullsaldo pärast viimast makset.

- Tüüp - välja jäetud, eeldades, et maksed on tasumisele kuuluvas lõpp iga perioodi kohta.

Kui nüüd kõik argumendid kokku panna, saad järgmise valemi:

=PPMT($B$1/$B$3, A7, $B$2*$B$3, $B$4)

Palun pöörake tähelepanu, et me kasutame absoluutseid lahtriviiteid kõigis argumentides, välja arvatud aadressil kus kasutatakse suhtelist lahtriviidet (A7). See on tingitud sellest, et määr , nper ja pv argumendid viitavad sisendruutudele ja peaksid jääma konstantseks, olenemata sellest, kuhu valemit kopeeritakse. aadressil argument peaks muutuma vastavalt rea suhtelisele positsioonile.

Sisestage ülaltoodud valem C7, seejärel lohistage see nii paljudesse lahtritesse kui vaja, ja saate järgmise tulemuse:

Nagu ülaltoodud ekraanipildil näha, on kogu makse (mis on arvutatud PMT-funktsiooniga) kõigi perioodide puhul sama, samas kui põhisumma osa suureneb iga järgneva perioodiga, sest algselt makstakse rohkem intressi kui põhisummat.

Funktsiooni PPMT tulemuste kontrollimiseks saate funktsiooni SUM abil summeerida kõik põhimaksed ja vaadata, kas summa on võrdne esialgse laenusummaga, mis meie puhul on 20 000 dollarit.

Näide 2. PPMT valemi täielik vorm

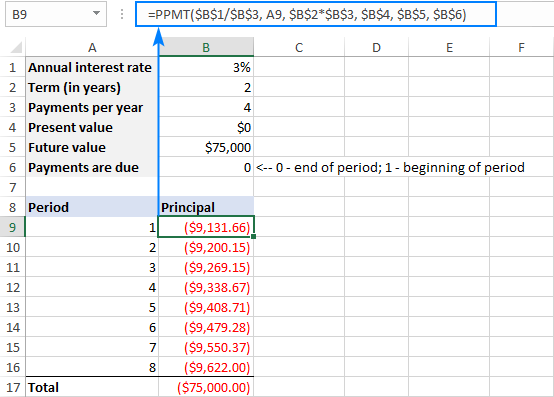

Selles näites kasutame funktsiooni PPMT, et arvutada põhisumma maksed, mis on vajalikud investeeringu suurendamiseks 0 dollarilt teie poolt määratud summale.

Kuna me kavatseme kasutada PPMT-funktsiooni täisvormi, siis määratleme rohkem sisendrakke:

- B1 - aastane intressimäär

- B2 - investeeringu kestus aastates

- B3 - maksete arv aastas

- B4 - nüüdisväärtus ( pv )

- B5 - tulevane väärtus ( fv )

- B6 - millal maksed tuleb tasuda ( tüüp )

Nagu eelmise näite puhul, on ka määr, jagame aastase intressimäära maksete arvuga aastas ($B$1/$B$3). nper korrutame aastate arvu maksete arvuga aastas ($B$2*$B$3).

Kui esimese makseperioodi number on A10, võtab valem järgmise kuju:

=PPMT($B$1/$B$3, A10, $B$2*$B$3, $B$4, $B$5, $B$7)

Selles näites tehakse makseid iga kvartali lõpus 2 aasta jooksul. Pange tähele, et kõigi põhiosamaksete summa on võrdne investeeringu tulevase väärtusega:

Exceli PPMT funktsioon ei tööta

Kui PPMT-valem ei tööta teie töölehel õigesti, võivad aidata need tõrkeotsingu nõuanded:

- The aadressil argument peaks olema suurem kui 0, kuid väiksem või võrdne väärtusega nper , vastasel juhul tekib #NUM! viga.

- Kõik argumendid peavad olema numbrilised, vastasel juhul tekib viga #VALUE!.

- Kui arvutate iganädalasi, igakuiseid või kvartaalseid makseid, teisendage kindlasti aastane intressimäär vastavaks perioodimääraks, nagu on näidatud eespool toodud näidetes, vastasel juhul on teie PPMT-valemi tulemus vale.

Nii kasutate Excelis funktsiooni PPMT. Selleks, et harjutada, võite alla laadida meie PPMT valemite näited. Tänan teid lugemise eest ja loodan, et näeme teid järgmisel nädalal meie blogis!