Talaan ng nilalaman

Ipinapakita ng tutorial kung paano gamitin ang PPMT function sa Excel para kalkulahin ang pagbabayad sa prinsipal para sa isang loan o investment.

Kapag nagsagawa ka ng pana-panahong pagbabayad sa isang loan o mortgage, ang isang partikular na bahagi ng bawat pagbabayad ay napupunta sa interes (bayad na sinisingil para sa paghiram) at ang natitira sa pagbabayad ay napupunta sa pagbabayad ng punong-guro ng utang (ang halagang orihinal mong hiniram). Bagama't ang kabuuang halaga ng pagbabayad ay pare-pareho para sa lahat ng panahon, ang punong-guro at mga bahagi ng interes ay magkakaiba - sa bawat kasunod na pagbabayad ay mas kaunti ang inilalapat sa interes at higit pa sa prinsipal.

May mga espesyal na function ang Microsoft Excel upang mahanap ang parehong kabuuang halaga ng pagbabayad at mga bahagi nito. Sa tutorial na ito, titingnan natin kung paano gamitin ang PPMT function para kalkulahin ang pagbabayad sa principal.

Excel PPMT function - syntax at mga pangunahing gamit

Ang PPMT function sa Excel ay kinakalkula ang pangunahing bahagi ng isang pagbabayad ng pautang para sa isang partikular na panahon batay sa isang pare-parehong rate ng interes at iskedyul ng pagbabayad.

Ang syntax ng PPMT function ay ang mga sumusunod:

PPMT(rate, per, nper, pv, [fv], [type])Saan:

- Rate (kinakailangan) - ang palaging rate ng interes para sa loan. Maaaring ibigay bilang porsyento o isang decimal na numero.

Halimbawa, kung magbabayad ka ng taunang sa isang loan o investment na may taunang rate ng interes na 7 porsiyento, magbigay ng 7% o 0.07. Kung gagawin mo ang buwanang mga pagbabayad sa parehong pautang, pagkatapos ay magbigay ng 7%/12.

- Bawat (kinakailangan) - ang target na panahon ng pagbabayad. Dapat ay isang integer sa pagitan ng 1 at nper.

- Nper (kinakailangan) - ang kabuuang bilang ng mga pagbabayad para sa loan o investment.

- Pv (kinakailangan) - ang kasalukuyang halaga, ibig sabihin, kung magkano ang halaga ng isang serye ng mga pagbabayad sa hinaharap ngayon. Ang kasalukuyang halaga ng isang loan ay ang halagang orihinal mong hiniram.

- Fv (opsyonal) - ang halaga sa hinaharap, ibig sabihin, ang balanseng gusto mong makuha pagkatapos maisagawa ang huling pagbabayad. Kung tinanggal, ito ay ipinapalagay na zero (0).

- Uri (opsyonal) - nagsasaad kung kailan dapat bayaran ang mga pagbabayad:

- 0 o tinanggal - ang mga pagbabayad ay dapat bayaran sa katapusan ng bawat panahon.

- 1 - ang mga pagbabayad ay dapat bayaran sa simula ng bawat panahon.

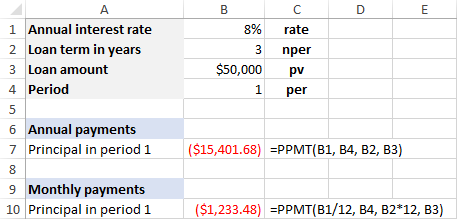

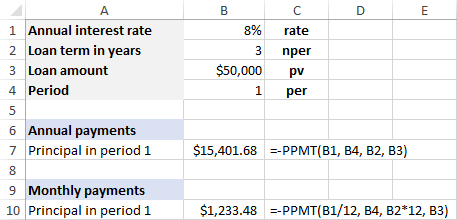

Halimbawa, kung humiram ka ng $50,000 sa loob ng 3 taon na may taunang rate ng interes na 8% at magsasagawa ka ng taunang na mga pagbabayad, kakalkulahin ng sumusunod na formula ang pangunahing bahagi ng pagbabayad ng utang para sa panahon 1:

=PPMT(8%, 1, 3, 50000)

Kung magsasagawa ka ng buwanang na mga pagbabayad sa parehong loan, pagkatapos ay gamitin ang formula na ito:

=PPMT(8%/12, 1, 3*12, 50000)

Sa halip na i-hardcode ang mga argumento sa formula, maaari mong ipasok ang mga ito sa ang mga paunang natukoy na cell at sumangguni sa mga cell na iyon tulad ng ipinapakita sa screenshot na ito:

Kung mas gusto mong magkaroon ng resulta bilang isang positibong numero , pagkatapos ay maglagay ng minus sign bago ang alinman sa buong PPMT formula o ang pv argumento (halaga ng pautang). Halimbawa:

=-PPMT(8%, 1, 3, 50000)

o

=PPMT(8%, 1, 3, -50000)

3 bagay na dapat mong malaman tungkol sa Excel PPMT function

Upang matagumpay na magamit ang mga formula ng PPMT sa iyong mga worksheet, pakitandaan ang mga sumusunod na katotohanan:

- Ibinalik ang prinsipal bilang isang negatibong na numero dahil ito ay papalabas na bayad .

- Bilang default, ang format na Currency ay inilapat sa resulta, na may mga negatibong numero na naka-highlight sa pula at nakapaloob sa panaklong.

- Kapag kinakalkula ang pangunahing halaga para sa ibang pagbabayad frequency, siguraduhing pare-pareho ka sa rate at nper arguments. Para sa rate , hatiin ang taunang rate ng interes sa bilang ng mga pagbabayad bawat taon (ipagpalagay na ito ay katumbas ng bilang ng mga panahon ng pagsasama-sama bawat taon). Para sa nper , i-multiply ang bilang ng mga taon sa bilang ng mga pagbabayad bawat taon.

- linggo : rate - taunang rate ng interes/52; nper - taon*52

- buwan : rate - taunang rate ng interes/12; nper - taon*12

- quarter : rate - taunang rate ng interes/4; nper - years*4

Mga halimbawa ng paggamit ng PPMT formula sa Excel

At ngayon, kumuha tayo ng ilang halimbawa ng formula na nagpapakita kung paano gamitin ang PPMT function sa Excel.

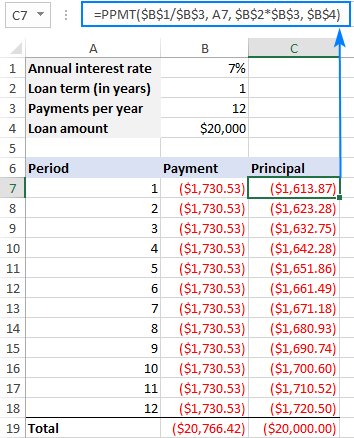

Halimbawa 1. Maikling anyo ng PPMT formula

Ipagpalagay, gusto mong kalkulahin ang mga pagbabayad sa prinsipal para sa isang loan. Sa halimbawang ito, iyon ay magiging 12 buwanang pagbabayad,ngunit ang parehong formula ay gagana para sa iba pang mga frequency ng pagbabayad pati na rin gaya ng lingguhan, quarterly, semi-taon o taunang.

Upang iligtas ka sa problema sa pagsulat ng ibang formula para sa bawat panahon, ilagay ang mga numero ng panahon sa ilang cell, sabihin ang A7:A18, at i-set up ang mga sumusunod na input cell:

- B1 - taunang rate ng interes

- B2 - termino ng pautang (sa mga taon)

- B3 - bilang ng mga pagbabayad bawat taon

- B4 - halaga ng pautang

Batay sa mga input cell, tukuyin ang mga argumento para sa iyong PPMT formula:

- Rate - taunang rate ng interes / ang bilang ng mga pagbabayad bawat taon ($B$1/$B$3).

- Per - unang panahon ng pagbabayad (A7).

- Nper - taon * ang bilang ng mga pagbabayad bawat taon ($B$2*$B$3).

- Pv - ang halaga ng utang ($B$4 )

- Fv - inalis, ipagpalagay na zero balance pagkatapos ng huling pagbabayad.

- Uri - inalis, ipagpalagay na ang mga pagbabayad ay dapat bayaran sa katapusan ng bawat panahon.

Ngayon, pagsama-samahin ang lahat ng argumento at makukuha mo ang sumusunod na formula:

=PPMT($B$1/$B$3, A7, $B$2*$B$3, $B$4)

Mangyaring bigyang-pansin, na gumagamit kami ng ganap na mga sanggunian ng cell sa lahat ng mga argumento maliban sa bawat kung saan ginagamit ang isang kamag-anak na sanggunian ng cell (A7). Ito ay dahil ang rate , nper at pv na mga argumento ay tumutukoy sa mga input cell at dapat manatiling pare-pareho saanman ang formula ay kinopya. Ang argumentong per ay dapat magbago batay sa relatibong posisyon ng arow.

Ilagay ang formula sa itaas sa C7, pagkatapos ay i-drag ito pababa sa pinakamaraming cell kung kinakailangan, at makukuha mo ang sumusunod na resulta:

Bilang makikita mo sa screenshot sa itaas, ang kabuuang bayad (kinakalkula gamit ang PMT function) ay pareho para sa lahat ng mga panahon habang ang pangunahing bahagi ay tumataas sa bawat sunud-sunod na panahon dahil sa una ay mas maraming interes kaysa sa prinsipal ang binabayaran.

Sa i-verify ang mga resulta ng PPMT function, maaari mong pagsamahin ang lahat ng pangunahing pagbabayad sa pamamagitan ng paggamit ng SUM function, at tingnan kung ang kabuuan ay katumbas ng orihinal na halaga ng pautang, na $20,000 sa aming kaso.

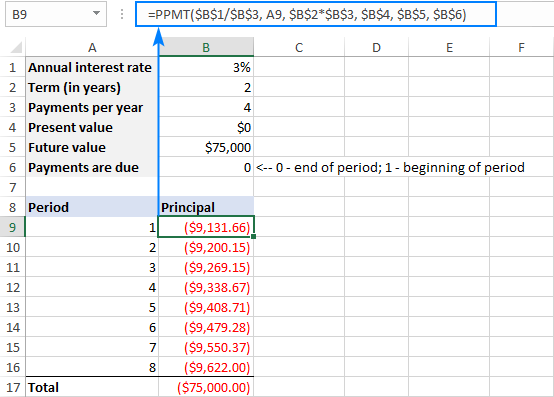

Halimbawa 2. Buo form ng PPMT formula

Para sa halimbawang ito, gagamitin namin ang PPMT function upang kalkulahin ang mga pagbabayad sa prinsipal na kinakailangan upang taasan ang isang pamumuhunan mula $0 sa halagang iyong tinukoy.

Dahil pupunta kami para magamit ang buong anyo ng PPMT function, tinutukoy namin ang higit pang mga input cell:

- B1 - taunang rate ng interes

- B2 - termino ng pamumuhunan sa mga taon

- B3 - bilang ng mga pagbabayad sa bawat taon

- B4 - ang kasalukuyang halaga ( pv )

- B5 - ang hinaharap na halaga ( fv )

- B6 - kapag ang mga pagbabayad ay dapat bayaran ( uri )

Tulad ng naunang halimbawa, para sa rate, hinahati namin ang taunang rate ng interes sa bilang ng mga pagbabayad bawat taon ($B$1/$B$3). Para sa nper , i-multiply namin ang bilang ng mga taon sa bilang ng mga pagbabayad bawat taon ($B$2*$B$3).

Gamit ang unanumero ng panahon ng pagbabayad sa A10, ang formula ay may sumusunod na hugis:

=PPMT($B$1/$B$3, A10, $B$2*$B$3, $B$4, $B$5, $B$7)

Sa halimbawang ito, ang mga pagbabayad ay ginagawa sa katapusan ng bawat quarter sa loob ng 2 taon. Pakipansin na ang kabuuan ng lahat ng pangunahing pagbabayad ay katumbas ng halaga sa hinaharap ng pamumuhunan:

Hindi gumagana ang Excel PPMT function

Kung hindi gumagana ang isang formula ng PPMT sa iyong worksheet, maaaring makatulong ang mga tip sa pag-troubleshoot na ito:

- Ang argument na per ay dapat na mas malaki sa 0 ngunit mas mababa sa o katumbas ng nper , kung hindi ay isang #NUM! nagkakaroon ng error.

- Dapat na numero ang lahat ng argumento, kung hindi ay #VALUE! nagkakaroon ng error.

- Kapag kinakalkula ang lingguhan, buwanan o quarterly na mga pagbabayad, tiyaking i-convert ang taunang rate ng interes sa katumbas na rate ng panahon gaya ng ipinapakita sa mga halimbawa sa itaas, kung hindi ay mali ang resulta ng iyong formula ng PPMT.

Ganyan mo ginagamit ang PPMT function sa Excel. Upang makakuha ng ilang pagsasanay, maaari kang mag-download ng aming Mga Halimbawa ng Formula ng PPMT. Salamat sa pagbabasa at umaasa akong makita ka sa aming blog sa susunod na linggo!