目次

このチュートリアルでは、ExcelのPPMT関数を使用して、ローンや投資の元本に対する支払い額を計算する方法を紹介します。

ローンや住宅ローンを定期的に支払う場合、支払いの一部は利息(借り入れにかかる手数料)に充てられ、残りはローンの元本(最初に借りた金額)を返済するために使われます。 支払総額はすべての期間で一定ですが、元本と利息の部分は異なり、支払いが続くたびに元本が少なくなっていきます。は利息に、それ以上は元本に充当されます。

Microsoft Excelには、支払総額とその部分の両方を求める特別な関数があります。 このチュートリアルでは、PPMT関数を使用して元本の支払額を計算する方法を見ていきます。

Excel PPMT関数 - 構文と基本的な使用方法

ExcelのPPMT関数は、一定の金利と支払いスケジュールに基づいて、一定期間のローン支払いの元金部分を計算します。

PPMT関数のシンタックスは以下のとおりです。

PPMT(rate、per、nper、pv、[fv]、[type])どこで

- レート (必須) - ローンの定数金利。 パーセントまたは小数で指定できます。

例えば、以下のような場合です。 年次 年利7%のローンや投資の支払いは、7%または0.07を供給します。 毎月 同じローンの支払額であれば、7%/12 を供給します。

- あたり (必須) - 対象となる支払期間。 1からnperまでの整数である必要があります。

- エヌパー (必須) - ローンまたは投資の支払い回数の合計。

- ピーブイ (必須) - 現在価値、すなわち将来の一連の支払いが今いくら価値があるか。 ローンの現在価値は、最初に借りた金額です。

- エフエフ (オプション) - 将来の値、つまり最後の支払いが行われた後に希望する残高です。 省略した場合は、ゼロ(0)とみなされます。

- タイプ (オプション) - 支払い期限を示します。

- 0 または省略 - 支払いは各期末に行われます。

- 1 - 支払いは各期首に行われます。

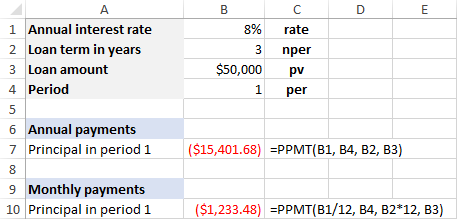

例えば、5万円を年利8%で3年間借りて、その間に 年次 の支払いでは、以下の計算式で1期分のローン支払額の元本を算出します。

=ppmt(8%, 1, 3, 50000)

を作るのであれば 毎月 の支払いは、同じローンを使っている場合、この計算式を使ってください。

=ppmt(8%/12, 1, 3*12, 50000)

数式に引数をハードコードする代わりに、このスクリーンショットに示すように、あらかじめ定義されたセルに引数を入力し、それらのセルを参照することができます。

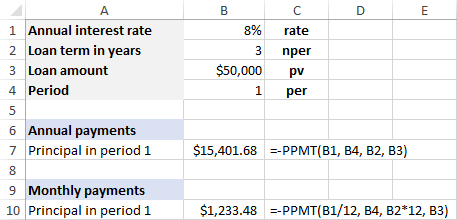

もし、結果を 正の数 の前にマイナス記号を付け、PPMT式全体または pv 引数(融資額)。 例えば

=-ppmt(8%, 1, 3, 50000)

または

=ppmt(8%, 1, 3, -50000)

ExcelのPPMT関数について知っておくべき3つのこと

PPMTの数式をワークシートでうまく使うために、以下の事実に留意してください。

- として元本を返します。 ネガティヴ の番号は、発信型決済であるため。

- デフォルトでは 通貨 の書式が適用され、負の数は赤で強調され、括弧で囲まれる。

- 支払い回数が異なる場合の元金計算では、レートとnperの引数を統一してください。 レート の場合、年利を年間の支払い回数(1年間の複利計算の回数と同じと仮定)で割ります。 の場合、年利を1年間の支払い回数で割ります。 パー は、年数に1年当たりの支払回数を掛けたものです。

- 週間 レート - 年利率/52; nper - 年数*52

- つき レート - 年利率/12; nper - 年数*12

- 屯所 レート - 年利率/4; nper - 年数*4

ExcelでPPMT式を使用する例

そして次に、ExcelでのPPMT関数の使い方を示す数式例をいくつか挙げてみましょう。

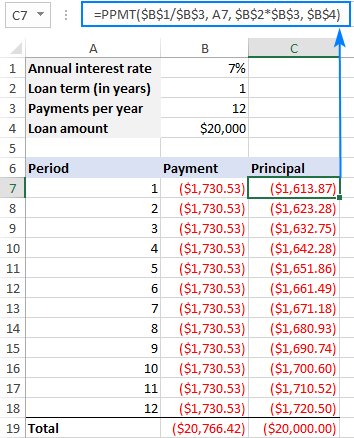

例1.PPMT式の短縮形

この例では、毎月12回の支払いを計算しますが、週払い、四半期払い、半年払い、年払いなど、他の支払い頻度でも同じ計算式で計算することができます。

期間ごとに異なる数式を書く手間を省くため、A7:A18といったいくつかのセルに期間番号を入力し、以下の入力セルを設定します。

- B1 - 年利率

- B2 - 借入期間(単位:年)

- B3 - 年間支払回数

- B4 - 融資額

入力セルに基づき、PPMT式の引数を定義します。

- レート - 年利率÷1年間の支払い回数($B$1/$B$3)です。

- あたり - 第1支払期間(A7)。

- エヌパー - 年 * 1年あたりの支払回数($B$2*$B$3)。

- ピーブイ - 融資額($B$4)

- エフエフ - かって ゼロバランス 最終支払い後

- タイプ - での支払いと仮定すると、省略される。 しゅうりょう 各期間の

さて、すべての引数をまとめると、次のような式になります。

=ppmt($b$1/$b$3, a7, $b$2*$b$3, $b$4)

を除くすべての引数で、セルの絶対参照を使用していることに注意してください。 につき これは、相対セル参照(A7)が使用されているためです。 レート , パー と pv は入力セルを参照し、数式がどこにコピーされようとも一定であるべきです。 につき 引数は、行の相対位置に基づいて変更される必要があります。

C7に上記の数式を入力し、必要な数だけセルにドラッグダウンすると、次のような結果が得られます。

上のスクリーンショットにあるように、総支払額(PMT機能で計算)はすべての期間で同じですが、元本部分は、最初は元本より多くの利息を支払うため、期間を追うごとに増加します。

PPMT関数の結果を確認するには、SUM関数を使ってすべての元本返済額を合計し、その合計が元の借入額(この例では2万ドル)に等しいかどうかを確認します。

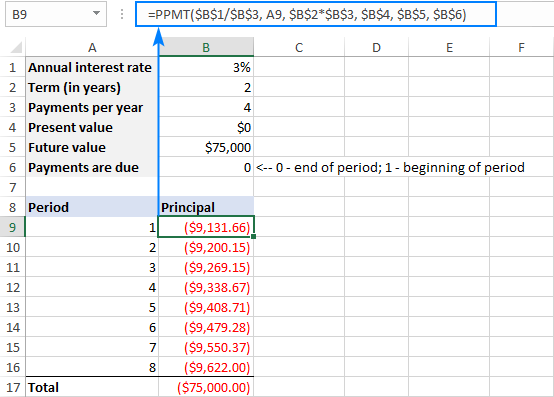

例2.PPMT式のフルフォーム

この例では、PPMT関数を利用して、投資額を0ドルから指定した額まで増やすのに必要な元本の支払額を計算します。

PPMT関数のフルフォームを使うので、より多くの入力セルを定義する。

- B1 - 年利率

- B2 - 投資期間(年

- B3 - 年間支払回数

- B4 - 現在価値( pv )

- B5 - 将来価値( fv )

- B6 - 支払時期( タイプ )

先ほどの例と同様に 率になります。 年利を年間支払回数($B$1/$B$3)で割ったものです。 パー の場合、年数に1年当たりの支払い回数($B$2*$B$3)を掛けたものです。

A10に第1支払期間番号を入れると、計算式は次のような形になる。

=ppmt($b$1/$b$3, a10, $b$2*$b$3, $b$4, $b$5, $b$7)

この例では、2年間にわたり、各四半期末に支払われます。 すべての元本支払いの合計は、投資の将来価値と等しいことに注意してください。

Excel PPMT関数が動作しない

ワークシートでPPMT式が正しく動作しない場合、以下のトラブルシューティングのヒントが役立つ場合があります。

- があります。 につき 引数は0より大きく、以下である必要があります。 パー そうでない場合は#NUM!エラーが発生します。

- 引数はすべて数値でなければならず、そうでない場合は#VALUE!エラーが発生します。

- 週払い、月払い、四半期払いの計算では、上記の例のように年利を期間利率に変換して計算しないと、PPMT計算式の結果がおかしくなります。

以上、ExcelでのPPMT関数の使い方でした。 練習のために、ぜひPPMT式のサンプルをダウンロードしてください。 読んでくださってありがとうございました!また来週のブログでお会いしましょう。