Բովանդակություն

Ուսուցումը ցույց է տալիս, թե ինչպես օգտագործել PPMT ֆունկցիան Excel-ում՝ վարկի կամ ներդրման համար մայր գումարի վճարումը հաշվարկելու համար:

Երբ դուք պարբերաբար վճարումներ եք կատարում վարկի կամ հիփոթեքի համար, յուրաքանչյուր վճարման որոշակի մասը ուղղվում է տոկոսներին (վճարը, որը գանձվում է փոխառության համար), իսկ վճարման մնացած մասը գնում է վարկի մայր գումարի մարմանը (այն գումարը, որը սկզբում վերցրել եք): Թեև վճարման ընդհանուր գումարը հաստատուն է բոլոր ժամանակաշրջանների համար, հիմնական և տոկոսային մասերը տարբեր են. յուրաքանչյուր հաջորդ վճարման դեպքում ավելի քիչ է կիրառվում տոկոսները և ավելի շատ մայր գումարի վրա:

Microsoft Excel-ն ունի հատուկ գործառույթներ՝ երկուսն էլ գտնելու համար: վճարման ընդհանուր գումարը և դրա մասերը. Այս ձեռնարկում մենք կանդրադառնանք, թե ինչպես օգտագործել PPMT ֆունկցիան մայր գումարի վճարումը հաշվարկելու համար:

Excel PPMT ֆունկցիա - շարահյուսություն և հիմնական կիրառումներ

PPMT Excel-ում ֆունկցիան հաշվարկում է վարկի վճարման հիմնական մասը տվյալ ժամանակահատվածի համար՝ հիմնվելով հաստատուն տոկոսադրույքի և վճարման ժամանակացույցի վրա:

PPMT ֆունկցիայի շարահյուսությունը հետևյալն է.

PPMT(դրույքաչափը, ըստ, nper, pv, [fv], [type])Որտեղ:

- Դրույքաչափը (պահանջվում է) - վարկի մշտական տոկոսադրույքը: Կարող է տրվել որպես տոկոս կամ տասնորդական թիվ:

Օրինակ, եթե դուք տարեկան վճարումներ եք կատարում վարկի կամ ներդրման համար տարեկան 7 տոկոս տոկոսադրույքով, ապա մատակարարեք 7% կամ 0,07: Եթե դուք կատարում եք ամսական վճարումներ նույն վարկով, ապա մատակարարել 7%/12.

- Ըստ (պարտադիր) - թիրախային վճարման ժամկետը: Այն պետք է լինի ամբողջ թիվ 1-ի և nper-ի միջև:

- Nper (պարտադիր) - վարկի կամ ներդրման համար վճարումների ընդհանուր թիվը:

- Pv (պահանջվում է) - ներկա արժեքը, այսինքն՝ որքան արժե այժմ ապագա վճարումների շարքը: Վարկի ներկա արժեքն այն գումարն է, որը դուք սկզբնապես վերցրել եք:

- Fv (ըստ ցանկության) - ապագա արժեքը, այսինքն` մնացորդը, որը ցանկանում եք ունենալ վերջին վճարումը կատարելուց հետո: Եթե բաց թողնված է, ապա ենթադրվում է, որ այն զրո է (0):

- Տեսակ (ըստ ցանկության) - ցույց է տալիս, թե երբ են վճարումները վերջանում.

- 0 կամ բաց թողնված. յուրաքանչյուր ժամանակաշրջանի վերջում:

- 1 - վճարումները կատարվում են յուրաքանչյուր ժամանակաշրջանի սկզբում:

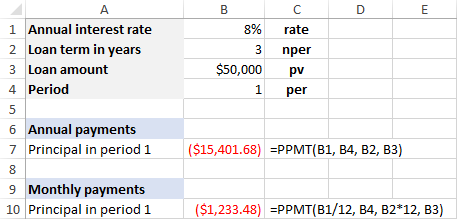

Օրինակ, եթե դուք 50,000 ԱՄՆ դոլար պարտք եք վերցնում 3 տարով տարեկան 8% տոկոսադրույքով, և դուք կատարում եք տարեկան վճարումներ, հետևյալ բանաձևը կհաշվի վարկի վճարման հիմնական մասը 1-ին ժամանակաշրջանի համար.

=PPMT(8%, 1, 3, 50000)

Եթե. դուք պատրաստվում եք ամսական վճարումներ կատարել նույն վարկի համար, այնուհետև օգտագործեք այս բանաձևը. նախապես սահմանված բջիջները և վերաբերեք այդ բջիջներին, ինչպես ցույց է տրված այս սքրինշոթում.

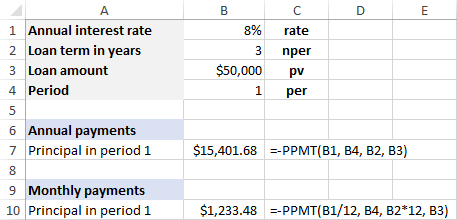

Եթե նախընտրում եք արդյունքը ունենալ որպես դրական թիվ , ապա դրեք մինուս նշան կամ ամբողջ PPMT բանաձևից առաջ կամ pv փաստարկ (վարկի գումար): Օրինակ՝

=-PPMT(8%, 1, 3, 50000)

կամ

=PPMT(8%, 1, 3, -50000)

3 բան, որ դուք պետք է իմանաք Excel PPMT ֆունկցիայի մասին

Ձեր աշխատաթերթերում PPMT բանաձևերը հաջողությամբ օգտագործելու համար խնդրում ենք նկատի ունենալ հետևյալ փաստերը.

- Միջին գումարը վերադարձվում է որպես բացասական թիվ, քանի որ դա ելքային վճարում է։ .

- Լռելյայնորեն արդյունքի վրա կիրառվում է Արժույթ ձևաչափը՝ բացասական թվերը կարմիրով ընդգծված և փակագծերում փակցված:

- Տարբեր վճարումների համար հիմնական գումարը հաշվարկելիս: հաճախականություններ, համոզվեք, որ դուք համահունչ եք արագության և nper փաստարկներին: դրույքաչափի -ի համար տարեկան տոկոսադրույքը բաժանեք տարեկան վճարումների քանակի վրա (ենթադրելով, որ այն հավասար է տարեկան բարդացման ժամանակաշրջանների թվին): nper -ի համար տարիների թիվը բազմապատկեք տարեկան վճարումների քանակով:

- շաբաթներ ՝ տոկոսադրույք - տարեկան տոկոսադրույք/52; nper - տարի*52

- ամիս ՝ տոկոսադրույք - տարեկան տոկոսադրույք/12; nper - տարի*12

- եռամսյակ ՝ տոկոսադրույքը - տարեկան տոկոսադրույքը/4; nper - տարի*4

Excel-ում PPMT բանաձևի օգտագործման օրինակներ

Եվ հիմա, եկեք մի քանի բանաձևի օրինակներ բերենք, որոնք ցույց են տալիս, թե ինչպես օգտագործել PPMT ֆունկցիա Excel-ում:

Օրինակ 1. PPMT բանաձևի կարճ ձև

Ենթադրենք, որ ցանկանում եք հաշվարկել վարկի մայր գումարի վճարումները: Այս օրինակում դա կլինի 12 ամսական վճարում,բայց նույն բանաձևը կաշխատի վճարման այլ հաճախականությունների համար, ինչպես օրինակ՝ շաբաթական, եռամսյակային, կիսամյակային կամ տարեկան:

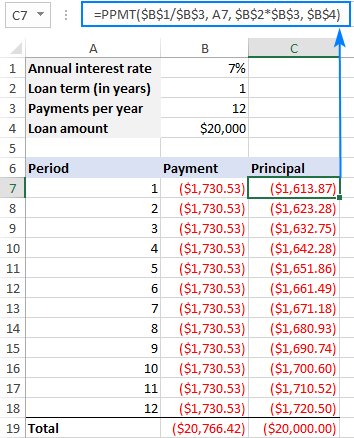

Որպեսզի ձեզ փրկի յուրաքանչյուր ժամանակաշրջանի համար տարբեր բանաձև գրելու դժվարությունից, մուտքագրեք որոշ ժամանակաշրջանների համարները: բջիջները, ասենք A7:A18, և տեղադրեք հետևյալ մուտքային բջիջները.

- B1 - տարեկան տոկոսադրույքը

- B2 - վարկի ժամկետը (տարիներով)

- B3 - տարեկան վճարումների քանակը

- B4 - վարկի գումարը

Մուտքային բջիջների հիման վրա սահմանեք ձեր PPMT բանաձևի փաստարկները.

- Դրույքը - տարեկան տոկոսադրույքը / տարեկան վճարումների քանակը ($B$1/$B$3):

- Մեկ - առաջին վճարման ժամկետը (A7):

- Nper - տարի * տարեկան վճարումների քանակը ($B$2*$B$3):

- Pv - վարկի գումարը ($B$4$ )

- Fv - բաց թողնված, ենթադրելով զրոյական մնացորդ վերջին վճարումից հետո:

- Տեսակ - բաց թողնված, ենթադրելով վճարումներ. յուրաքանչյուր ժամանակաշրջանի վերջին :

Այժմ հավաքեք բոլոր փաստարկները միասին և կստանաք հետևյալ բանաձևը.

=PPMT($B$1/$B$3, A7, $B$2*$B$3, $B$4)

Խնդրում ենք ուշադրություն դարձնել, որ մենք օգտագործում ենք բացարձակ բջջային հղումներ բոլոր արգումենտներում, բացառությամբ per -ի, որտեղ օգտագործվում է հարաբերական բջջային հղում (A7): Դա պայմանավորված է նրանով, որ rate , nper և pv արգումենտները վերաբերում են մուտքային բջիջներին և պետք է մնան հաստատուն, անկախ նրանից, թե որտեղ է պատճենվում բանաձևը: per արգումենտը պետք է փոխվի a-ի հարաբերական դիրքի հիման վրատող:

Մուտքագրեք վերը նշված բանաձևը C7-ում, այնուհետև քաշեք այն մինչև այնքան բջիջ, որքան անհրաժեշտ է, և դուք կստանաք հետևյալ արդյունքը.

Ինչպես Դուք կարող եք տեսնել վերևի սքրինշոթում, ընդհանուր վճարումը (հաշվարկված PMT ֆունկցիայի միջոցով) նույնն է բոլոր ժամանակաշրջանների համար, մինչդեռ մայր գումարի մասնաբաժինը մեծանում է յուրաքանչյուր հաջորդ ժամանակահատվածի հետ, քանի որ սկզբում վճարվում է ավելի շատ տոկոս, քան մայր գումարը:

To ստուգեք PPMT ֆունկցիայի արդյունքները, կարող եք գումարել բոլոր հիմնական վճարումները՝ օգտագործելով SUM ֆունկցիան, և տեսնել, թե արդյոք գումարը հավասար է վարկի սկզբնական գումարին, որը մեր դեպքում կազմում է $20,000:

Օրինակ 2. Ամբողջական PPMT բանաձևի ձևը

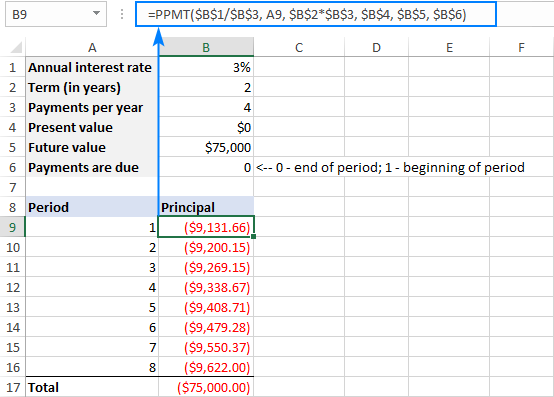

Այս օրինակի համար մենք կօգտագործենք PPMT ֆունկցիան` հաշվարկելու ներդրումները $0-ից մինչև ձեր նշած գումարը մեծացնելու համար անհրաժեշտ մայր գումարի վճարումները:

Քանի որ մենք գնում ենք: PPMT ֆունկցիայի ամբողջական ձևն օգտագործելու համար մենք սահմանում ենք ավելի շատ մուտքային բջիջներ.

- B1 - տարեկան տոկոսադրույքը

- B2 - ներդրումային ժամկետը տարիներով

- B3 - վճարումների քանակը մեկ տարի

- B4 - ներկա արժեքը ( pv )

- B5 - ապագա արժեքը ( fv )

- B6 - երբ վճարումները ենթակա են ( տեսակ )

Ինչպես նախորդ օրինակում, դրույքի համար, մենք տարեկան տոկոսադրույքը բաժանում ենք տարեկան վճարումների քանակի վրա ($B$1/$B$3): nper -ի համար մենք տարիների թիվը բազմապատկում ենք տարեկան վճարումների քանակով ($B$2*$B$3):

Առաջինովվճարման ժամկետի համարը A10-ում, բանաձևը ստանում է հետևյալ ձևը.

=PPMT($B$1/$B$3, A10, $B$2*$B$3, $B$4, $B$5, $B$7)

Այս օրինակում վճարումները կատարվում են յուրաքանչյուր եռամսյակի վերջում 2 տարվա ընթացքում: Խնդրում ենք նկատի ունենալ, որ բոլոր հիմնական վճարումների գումարը հավասար է ներդրումների ապագա արժեքին.

Excel PPMT ֆունկցիան չի աշխատում

Եթե PPMT բանաձևը չի աշխատում ճիշտ է ձեր աշխատաթերթում, այս անսարքությունների վերացման խորհուրդները կարող են օգնել.

- per արգումենտը պետք է լինի 0-ից մեծ, բայց փոքր կամ հավասար nper -ի, հակառակ դեպքում՝ #NUM! տեղի է ունենում սխալ:

- Բոլոր արգումենտները պետք է թվային լինեն, հակառակ դեպքում՝ #VALUE! տեղի է ունենում սխալ:

- Շաբաթական, ամսական կամ եռամսյակային վճարումները հաշվարկելիս համոզվեք, որ փոխարկեք տարեկան տոկոսադրույքը համապատասխան ժամանակաշրջանի դրույքաչափին, ինչպես ցույց է տրված վերը նշված օրինակներում, հակառակ դեպքում ձեր PPMT բանաձևի արդյունքը սխալ կլինի:

Այսպես եք օգտագործում PPMT ֆունկցիան Excel-ում: Որոշակի պրակտիկա ստանալու համար կարող եք ներբեռնել մեր PPMT բանաձևի օրինակները: Շնորհակալ եմ կարդալու համար և հուսով եմ, որ հաջորդ շաբաթ կտեսնենք ձեզ մեր բլոգում: