İçindekiler

Bu eğitimde, bir kredi veya yatırımın anapara ödemesini hesaplamak için Excel'de PPMT işlevinin nasıl kullanılacağı gösterilmektedir.

Bir kredi veya ipotek için periyodik ödemeler yaptığınızda, her ödemenin belirli bir kısmı faize (borçlanma için alınan ücret) gider ve ödemenin geri kalanı kredi anaparasını (başlangıçta borç aldığınız tutar) ödemeye gider. Toplam ödeme tutarı tüm dönemler için sabit olsa da, anapara ve faiz kısımları farklıdır - sonraki her ödemede daha azfaize ve daha fazlası anaparaya uygulanır.

Microsoft Excel, hem toplam ödeme tutarını hem de bunun parçalarını bulmak için özel işlevlere sahiptir. Bu eğitimde, anapara ödemesini hesaplamak için PPMT işlevinin nasıl kullanılacağına bakacağız.

Excel PPMT işlevi - sözdizimi ve temel kullanımlar

Excel'deki PPMT işlevi, sabit bir faiz oranı ve ödeme planına dayalı olarak belirli bir dönem için bir kredi ödemesinin anapara kısmını hesaplar.

PPMT fonksiyonunun söz dizimi aşağıdaki gibidir:

PPMT(rate, per, nper, pv, [fv], [type])Nerede?

- Oran (gerekli) - kredi için sabit faiz oranı. Yüzde veya ondalık sayı olarak verilebilir.

Örneğin, eğer yıllık Yıllık faiz oranı yüzde 7 olan bir kredi veya yatırımın ödemeleri, %7 veya 0,07 arz eder. aylık aynı kredi için ödemeler, daha sonra %7/12 arz.

- Başına (gerekli) - hedef ödeme dönemi. 1 ile nper arasında bir tamsayı olmalıdır.

- Nper (gerekli) - kredi veya yatırım için toplam ödeme sayısı.

- Pv (gerekli) - bugünkü değer, yani gelecekteki bir dizi ödemenin şu anki değeri. Bir kredinin bugünkü değeri, başlangıçta borç aldığınız miktardır.

- Fv (isteğe bağlı) - gelecekteki değer, yani son ödeme yapıldıktan sonra sahip olmak istediğiniz bakiye. Atlanırsa, sıfır (0) olduğu varsayılır.

- Tip (isteğe bağlı) - ödemelerin ne zaman yapılacağını belirtir:

- 0 veya atlanmış - ödemeler her dönemin sonunda yapılır.

- 1 - ödemeler her dönemin başında yapılmalıdır.

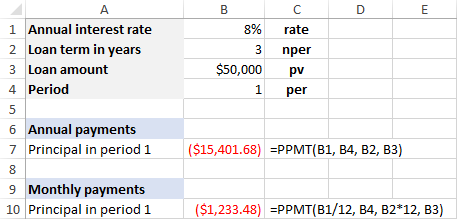

Örneğin, yıllık %8 faiz oranıyla 3 yıl için 50.000 $ borç alırsanız ve yıllık ödemeleri için, aşağıdaki formül 1. dönem için bir kredi ödemesinin anapara kısmını hesaplayacaktır:

=PPMT(%8, 1, 3, 50000)

Eğer yapacaksanız aylık aynı kredi için ödeme yapıyorsanız, bu formülü kullanın:

=PPMT(%8/12, 1, 3*12, 50000)

Formüldeki bağımsız değişkenleri sabit kodlamak yerine, bunları önceden tanımlanmış hücrelere girebilir ve bu ekran görüntüsünde gösterildiği gibi bu hücrelere başvurabilirsiniz:

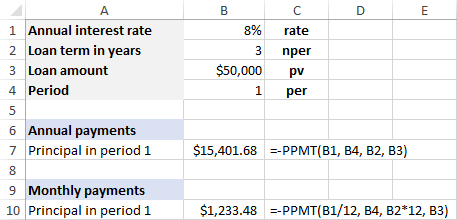

Sonucun aşağıdaki gibi olmasını tercih ederseniz pozitif sayı ardından PPMT formülünün tamamının veya pv argüman (kredi tutarı). Örneğin:

=-PPMT(%8, 1, 3, 50000)

veya

=PPMT(%8, 1, 3, -50000)

Excel PPMT işlevi hakkında bilmeniz gereken 3 şey

PPMT formüllerini çalışma sayfalarınızda başarılı bir şekilde kullanmak için lütfen aşağıdaki gerçekleri aklınızda bulundurun:

- Anapara şu şekilde iade edilir negatif numara çünkü bu giden bir ödemedir.

- Varsayılan olarak Para Birimi formatı, negatif sayılar kırmızıyla vurgulanarak ve parantez içine alınarak sonuca uygulanır.

- Farklı ödeme sıklıkları için anapara tutarını hesaplarken, oran ve nper argümanlarıyla tutarlı olduğunuzdan emin olun. oran için, yıllık faiz oranını yıllık ödeme sayısına bölün (yıllık bileşik dönem sayısına eşit olduğunu varsayarak). nper yıl sayısını yıllık ödeme sayısı ile çarpın.

- haftalar : oran - yıllık faiz oranı/52; nper - yıl*52

- aylar : oran - yıllık faiz oranı/12; nper - yıl*12

- çeyrek : oran - yıllık faiz oranı/4; nper - yıl*4

Excel'de PPMT formülünü kullanma örnekleri

Şimdi de PPMT işlevinin Excel'de nasıl kullanılacağını gösteren birkaç formül örneğini ele alalım.

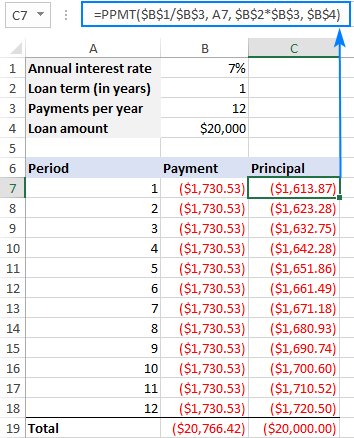

Örnek 1. PPMT formülünün kısa formu

Diyelim ki, bir kredinin anapara ödemelerini hesaplamak istiyorsunuz. Bu örnekte, bu 12 aylık ödemeler olacaktır, ancak aynı formül haftalık, üç aylık, altı aylık veya yıllık gibi diğer ödeme sıklıkları için de çalışacaktır.

Sizi her dönem için farklı bir formül yazma zahmetinden kurtarmak için, dönem numaralarını bazı hücrelere girin (örneğin A7:A18) ve aşağıdaki giriş hücrelerini ayarlayın:

- B1 - yıllık faiz oranı

- B2 - kredi vadesi (yıl olarak)

- B3 - yıllık ödeme sayısı

- B4 - kredi tutarı

Giriş hücrelerini temel alarak, PPMT formülünüz için bağımsız değişkenleri tanımlayın:

- Oran - yıllık faiz oranı / yıllık ödeme sayısı ($B$1/$B$3).

- Başına - ilk ödeme dönemi (A7).

- Nper - yıl * yıllık ödeme sayısı ($B$2*$B$3).

- Pv - kredi tutarı ($B$4)

- Fv - atlanmış, varsayarak sıfır bakiye son ödemeden sonra.

- Tip - ödemelerin vade tarihinde yapılacağı varsayılarak son her dönemin.

Şimdi, tüm argümanları bir araya getirdiğinizde aşağıdaki formülü elde edeceksiniz:

=PPMT($B$1/$B$3, A7, $B$2*$B$3, $B$4)

Lütfen aşağıdakiler hariç tüm argümanlarda mutlak hücre referansları kullandığımıza dikkat edin başına Burada göreli bir hücre referansı (A7) kullanılır. Bunun nedeni oran , nper ve pv argümanları girdi hücrelerine atıfta bulunur ve formül nereye kopyalanırsa kopyalansın sabit kalmalıdır. başına argümanı bir satırın göreli konumuna göre değişmelidir.

Yukarıdaki formülü C7'ye girin, ardından gerektiği kadar hücreye sürükleyin ve aşağıdaki sonucu elde edin:

Yukarıdaki ekran görüntüsünde görebileceğiniz gibi, toplam ödeme (PMT işleviyle hesaplanan) tüm dönemler için aynıdır, ancak anapara kısmı birbirini izleyen her dönemde artar, çünkü başlangıçta anaparadan daha fazla faiz ödenir.

PPMT fonksiyonunun sonuçlarını doğrulamak için, SUM fonksiyonunu kullanarak tüm anapara ödemelerini toplayabilir ve toplamın bizim durumumuzda 20.000 $ olan orijinal kredi tutarına eşit olup olmadığına bakabilirsiniz.

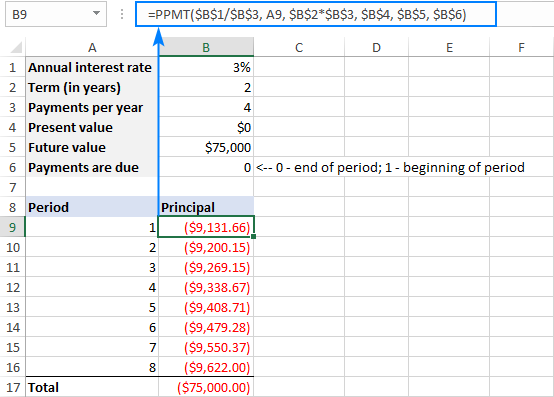

Örnek 2. PPMT formülünün tam formu

Bu örnekte, bir yatırımı 0$'dan belirttiğiniz miktara yükseltmek için gereken anapara ödemelerini hesaplamak üzere PPMT işlevini kullanacağız.

PPMT fonksiyonunun tam formunu kullanacağımız için daha fazla giriş hücresi tanımlıyoruz:

- B1 - yıllık faiz oranı

- B2 - yıl cinsinden yatırım süresi

- B3 - yıllık ödeme sayısı

- B4 - bugünkü değer ( pv )

- B5 - gelecekteki değer ( fv )

- B6 - ödemelerin vadesi geldiğinde ( tip )

Önceki örnekte olduğu gibi oran, için yıllık faiz oranını yıllık ödeme sayısına böleriz ($B$1/$B$3). nper yıl sayısını yıllık ödeme sayısı ile çarpıyoruz ($B$2*$B$3).

A10'daki ilk ödeme dönemi numarası ile formül aşağıdaki şekli alır:

=PPMT($B$1/$B$3, A10, $B$2*$B$3, $B$4, $B$5, $B$7)

Bu örnekte, ödemeler 2 yıllık bir süre boyunca her çeyreğin sonunda yapılmaktadır. Lütfen tüm anapara ödemelerinin toplamının yatırımın gelecekteki değerine eşit olduğuna dikkat edin:

Excel PPMT işlevi çalışmıyor

Bir PPMT formülü çalışma sayfanızda düzgün çalışmıyorsa, bu sorun giderme ipuçları yardımcı olabilir:

- Bu başına argümanı 0'dan büyük ancak 0'dan küçük veya eşit olmalıdır. nper aksi takdirde bir #NUM! hatası oluşur.

- Tüm bağımsız değişkenler sayısal olmalıdır, aksi takdirde bir #VALUE! hatası oluşur.

- Haftalık, aylık veya üç aylık ödemeleri hesaplarken, yukarıdaki örneklerde gösterildiği gibi yıllık faiz oranını ilgili dönem oranına dönüştürdüğünüzden emin olun, aksi takdirde PPMT formülünüzün sonucu yanlış olacaktır.

PPMT fonksiyonunu Excel'de bu şekilde kullanabilirsiniz. Biraz pratik yapmak için PPMT Formül Örneklerimizi indirebilirsiniz. Okuduğunuz için teşekkür eder, gelecek hafta blogumuzda görüşmeyi dilerim!